公告栏:

站内搜索:

2023中国茶叶区域公用品牌价值评估报告

时间:2023-06-14 10:06:49 来源:中国农业品牌研究中心 作者:胡晓云 魏春丽 李彦雯 施金敏 点击:789次

执笔人:胡晓云,魏春丽,李彦雯,施金敏

中国茶叶品牌价值评估课题组,浙江杭州310058

课题顾问:鲁成银 黄祖辉 钱文荣

专家组成员:江用文 鲁成银 王岳飞 屠幼英 陈永昊 胡晓云

课题负责人:胡晓云

课题组成员:魏春丽 翁蔚 李闯 施金敏 李彦雯 杨巧佳 朱振昱 鲁昕

周叶润 贺梦晗 李姝燕 李乔玉 吴雅琴 冯琳伟 吴夏楠 柯慧祯 陈寒 李文瑶

摘要:以“中国农产品区域公用品牌价值评估模型”(简称CARD模型)为理论工具,延续2010年至今的“中国茶叶区域公用品牌价值评估研究”专项课题研究成果。2022年底至2023年5月,以5个相关单位组成的课题组通过多方调研,结合数字化信息技术,对2020—2022这3年间中国茶叶区域公用品牌的相关数据进行调研、评估,得出2023年中国茶叶区域公用品牌价值的评估结论。以本次专项评估数据为基础,结合近年来中国茶产业、茶品牌发展的相关数据与资料,综合分析了中国茶叶区域公用品牌建设的现象与趋势,并对中国茶叶区域公用品牌的未来发展提出了针对性建议。

关键词:茶叶;区域公用品牌;品牌价值;价值评估

2023 China Tea Regional Public

Brand Value Evaluation Report

HU Xiaoyun, WEI Chunli,LI Yanwen,SHI Jinmin

Research Group of Chinese Tea Brand Value Evaluation, Hangzhou 310058, China

Abstract: This article takes the China Agricultural Product Regional Public Brand Value Evaluation Model (CARD model for short) developed by the Center for China Agriculture Brand,China Academy for Rural Development. Zhejiang University as a theoretical tool, it continues the research on the special project of China Tea Regional Public Brand Value Evaluation started in 2010. From the end of 2022 to May 2023, through multi-party research, combined with digital information technology, the relevant data for the three years from 2020 to 2022 was investigated and evaluated, and the evaluation conclusion of the public brand value of China's tea in 2023 was reached. Based on the data of this special evaluation,the research group combined with the relevant data and information of China's tea industry and tea brands in recent years, analyzed the phenomenon and trends of China tea regional public brand construction comprehensively, and put forward targeted suggestions for the future development of China tea regional public brand.

Keywords:tea,regional public brand,brand value,value evaluation

2022年底,随着“中国传统制茶技艺及其相关习俗”成功列入联合国教科文组织人类非物质文化遗产(非遗)代表作名录,中国茶的全球关注度被提到了一个全新的高度。中国茶,不仅仅是中国的茶,更是世界的茶。中国茶品牌,更是中国茶融入世界竞争格局的重要抓手1-2。

2022年12月,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所 《中国茶叶》杂志社、浙江大学茶叶研究所、中国国际茶文化研究会茶叶品牌建设专业委员会和浙江永续农业品牌研究院等机构联合组建课题组,继续开展第十四次“中国茶叶区域公用品牌价值评估”公益课题研究(评估对象邀请不包含我国港、澳、台地区)。

1 数据分析

参与本次评估的中国茶叶区域公用品牌总数为133 个。课题组依据“中国农产品区域公用品牌价值评估模型”(简称 CARD 模型),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析,最终获得获评的茶叶区域公用品牌共计118个。

本次获得评估的118个中国茶叶区域公用品牌,其品牌所在的地域范围覆盖全国四大茶区16个省(市、自治区)。以浙江省为代表的江南产区品牌数量最多,共计66个,占获评品牌数的55.93%;其次,是以四川省为代表的西南产区,有21个,占17.80%;再次,是以福建省为代表的华南产区,共18个,占15.25%;以山东省为代表的江北产区,共13个,占11.02%。数据可见,除江南产区外,其余各茶区获得本次评估的品牌总数占比均低于20%。从省域来看,浙江省是全国范围内参评品牌数量最多的省份,共参评20个,而后依次是福建省、安徽省和湖北省,分别为16个、13个、11个,其余各省参评数量均在10个以内。

根据茶类统计,绿茶类品牌有76个,红茶类品牌共18个,乌龙茶类品牌有7个,黑茶、黄茶、白茶类品牌分别为6个、3个与2个,再加工茶与其它类型茶叶区域公用品牌各有1个。另外,本次获评的品牌中,绿茶与红茶比例各占一半的品牌共计4个,本次统计将这4个品牌与再加工茶品牌一同归入其它茶类品牌。根据本次获评品牌不同茶品类的区域分布来看,绿茶类品牌数量最多的是浙江省,共计10个;红茶类品牌数最多的是福建省和湖北省,均为3个;乌龙茶类和白茶类品牌数最多的均为福建省,分别为7个和2个;黄茶类品牌数最多的是安徽省,为2个。

根据CARD模型,品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。本文依据CARD模型中各项指标,对本次获得获评的118个中国茶叶区域公用品牌进行针对性的数据分析。

1.1 品牌价值:整体呈现上涨趋势,高于50亿元的品牌数量创新高

品牌价值是品牌建设成效的综合体现。本次获得获评的118个茶叶区域公用品牌,其品牌总价值为3116.98亿元,单个品牌最高值为82.64亿元。与2022年评估结果相比,单个品牌最高值提升了3.59亿元。进一步比较近3年来获评品牌的平均品牌价值与增长率可见,2021年为22.18亿元和10.39%,2022年为23.15亿元与4.37%,2023年为26.41亿元与14.08%。数据说明,近年来获评品牌的平均品牌价值呈逐年递增趋势。

根据品牌价值大小区间分布可见(表1),本次评估中品牌价值超过50亿元的品牌有9个,占7.62%,分别为西湖龙井(82.64亿元)、普洱茶(82.21亿元)、信阳毛尖(79.84亿元)、潇湘茶(69.10亿元)、福鼎白茶(60.70亿元)、洞庭山碧螺春(53.05亿元)、大佛龙井(52.33亿元)、安吉白茶(52.06亿元)、武夷山大红袍(51.81亿元)。浙江省的安吉白茶与福建省的武夷山大红袍两个品牌的品牌价值首次突破50亿元。品牌价值处于20亿~50亿元的品牌数量最多,为57个,占48.31%;品牌价值处在10亿~20亿元之间的品牌为28个,占23.73%;品牌价值在10亿元以下的品牌有24个,占20.34%。

数据表明,本次评估中,品牌价值≥50亿元的品牌数量及所占比重较往年有所增长,尤其在品牌数量上有了明显突破。获评品牌的平均品牌价值及增长率也再创历史新高。所有获评品牌的品牌价值均高于1亿元。这说明,我国茶叶区域公用品牌的整体建设在不断进步,并取得了较为显著的发展成效。

表1近三年来获评的中国茶叶区域公用品牌的品牌价值(BV)区间及比例

年份 | BV≥50 | 20≤BV<50 | 10≤BV<20 | 1≤BV<10 | BV<1 | |||||

数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | |

2021 | 5 | 4.63 | 48 | 44.44 | 28 | 25.93 | 27 | 25.00 | / | / |

2022 | 7 | 5.56 | 56 | 44.44 | 33 | 26.19 | 29 | 23.02 | 1 | 0.79 |

2023 | 9 | 7.62 | 57 | 48.31 | 28 | 23.73 | 24 | 20.34 | / | / |

注:BV单位为亿元。

1.2 品牌收益:个别品牌收益增长较快,两种发展模式各有千秋

品牌收益,指的是在剔除生产环节的劳动收益,结合市场交换完成的最终零售价格,并充分考虑茶叶产品在再生产环节中的诸多不可控因素,以连续3年的数据统计得出的由品牌本身带来的收益,其计算公式为:品牌收益=年销量×(品牌零售均价-原料收购价)×(1-产品经营费率)。

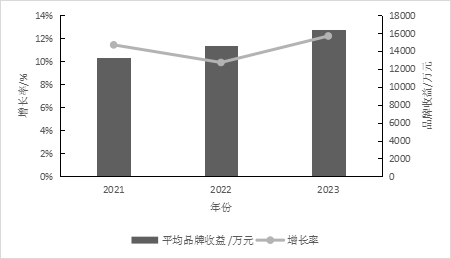

图1 近三年获评品牌的平均品牌收益及增长率

如图1所示,近3年来,获评品牌的平均品牌收益呈现“高-低-高”的曲线递增趋势,2023年较2022年的增长率有所回升。本次获得获评的118个品牌,其平均品牌收益为16362.75万元,比2022年增加了1777.62万元,增长率为12.19%。其中,品牌收益最高的是福鼎白茶,达到了55419.00万元。

从省域比较来看,云南、广西、广东、河南和贵州等5省(自治区)获评品牌的平均品牌收益均达到了2亿元以上。山东省与重庆市获评品牌的平均品牌收益相对较低,均不足亿元,分别为7916.99万元、6624.46万元(表2)。

表2各省份获评品牌的平均单位销量品牌收益与平均品牌收益比较

省份 | 平均单位销量品牌收益(元/Kg) | 平均品牌收益 (万元) |

江苏 | 674.29 | 11752.46 |

浙江 | 213.80 | 15454.31 |

安徽 | 55.49 | 16452.06 |

贵州 | 54.68 | 21048.70 |

江西 | 50.23 | 14961.77 |

山东 | 47.42 | 7916.99 |

重庆 | 45.36 | 6624.46 |

四川 | 31.21 | 17682.36 |

河南 | 24.69 | 24403.93 |

陕西 | 23.97 | 16902.17 |

福建 | 22.51 | 18422.94 |

广东 | 21.10 | 28037.51 |

湖北 | 18.44 | 14387.70 |

湖南 | 13.08 | 16540.20 |

广西 | 10.41 | 28231.03 |

云南 | 2.57 | 36195.40 |

单位销量品牌收益,是每千克茶叶的品牌溢价能力的直观体现。本次有效获评的118个品牌的平均单位销量品牌收益为96.76元/kg,较2022年获评品牌平均单位销量品牌收益增加了8.22元/kg,增幅为9.28%。

从省域比较数据来看,江苏省蝉联榜首。获评品牌的平均单位销量品牌收益为674.29元/Kg。排名第二、第三位的分别是浙江省和安徽省,分别为213.80元/kg和55.49元/kg。数据显示,江苏省、浙江省获评品牌的单位溢价能力相对较强。其中,来自江苏省的洞庭山碧螺春、镇江金山翠芽分别以2333.00元/Kg与1208.89元/Kg单位销量品牌收益带动了江苏省整体平均水平;浙江省以武阳春雨(999.35元/Kg)、西湖龙井(967.66元/Kg)、径山茶(890.77元/Kg)和缙云黄茶(624.22元/Kg)等品牌提升了浙江省获评品牌的平均单位销量品牌收益。其余各省域获评品牌的单位销量品牌收益相对不高,低于60元/kg,其中,云南省获评品牌的平均单位销量品牌收益最低,仅为2.57元/Kg。

从表3可见,本次获评品牌的品牌收益位于前10的品牌中,浙江省的品牌数量最多,共有3个;其次是福建省,共2个;河南、云南、湖南、贵州和江苏各1个。本次评估结果显示,贵州省的湄潭翠芽茶叶区域公用品牌首次进入了品牌收益前10位,为29987.86万元,较2022年(25446.45万元)增加了4541.41万元,增长率为17.85%,该品牌的单位销量品牌收益也从2022年的48.38元/Kg增加至56.83元/Kg。

表3 本次获评品牌中品牌收益位于前10的品牌

省份 | 品牌名称 | 品类 | 品牌收益(万元) | 单位销量品牌 收益/(元/Kg) |

福建 | 福鼎白茶 | 白茶 | 55419.00 | 23.68 |

河南 | 信阳毛尖 | 绿茶 | 52898.35 | 8.06 |

浙江 | 西湖龙井 | 绿茶 | 49860.25 | 967.66 |

云南 | 普洱茶 | 黑茶 | 46742.41 | 2.84 |

湖南 | 潇湘茶 | 绿茶为主 | 37951.22 | 7.91 |

浙江 | 大佛龙井 | 绿茶 | 33070.43 | 61.06 |

浙江 | 安吉白茶 | 绿茶 | 30424.64 | 150.33 |

福建 | 武夷山大红袍 | 乌龙茶 | 30078.31 | 22.17 |

贵州 | 湄潭翠芽 | 绿茶 | 29987.86 | 56.83 |

江苏 | 洞庭山碧螺春 | 绿茶 | 29373.04 | 2333.00 |

具体分析本次获评品牌的品牌收益位于前10的品牌可见。2023年,福鼎白茶的品牌收益排名第一,达55419.00万元;洞庭山碧螺春的品牌收益为29373.04万元,排名虽位列第十,但其单位销量品牌收益高达2333.00元/Kg,可见其单位溢价能力极强。与之形成对比的是潇湘茶、普洱茶和信阳毛尖,该3个品牌的品牌收益均在35000万元以上,但品牌单位销量收益不足10.00元/Kg。数据说明,这3个品牌主要采取规模化经营、“薄利多销”的营销策略,以此提高整体品牌收益,但单位销量价格较低;而洞庭山碧螺春等品牌则以高单位溢价能力取胜。

从单位销量品牌收益(表4)可见,洞庭山碧螺春单位销量品牌效益最高;镇江金山翠芽的单位销量品牌收益排名第二,达到了1208.89元/Kg,第三为武阳春雨,单位销量品牌收益999.35元/Kg;从省域进行比较可见,单位销量品牌收益位于前10的品牌中,来自浙江省的品牌数量最多,共有4个;其次是江苏省,共3个;贵州省、江西省、山东省各1个。从生产的茶类比较可见,单位销量品牌收益位于前10的品牌,均只生产绿茶茶或以绿茶为主,其中,长清茶区域公用品牌旗下绿茶和红茶平分秋色。

表4 本次获评品牌的单位销量品牌收益位于前10的品牌

省份 | 品牌名称 | 品类 | 单位销量品牌收益/(元/Kg) | 品牌收益/ 万元 |

江苏 | 洞庭山碧螺春 | 绿茶 | 2333.00 | 29373.04 |

江苏 | 镇江金山翠芽 | 绿茶 | 1208.89 | 8186.01 |

浙江 | 武阳春雨 | 绿茶为主 | 999.35 | 15125.61 |

浙江 | 西湖龙井 | 绿茶 | 967.66 | 49860.25 |

浙江 | 径山茶 | 绿茶为主 | 890.77 | 18328.46 |

浙江 | 缙云黄茶 | 绿茶 | 624.22 | 3638.04 |

贵州 | 正安白茶 | 绿茶为主 | 305.16 | 11436.27 |

江西 | 三清山白茶 | 绿茶 | 304.54 | 2087.29 |

山东 | 长清茶 | 绿茶+红茶 | 173.98 | 3986.34 |

江苏 | 仪征绿杨春茶 | 绿茶为主 | 167.00 | 8516.35 |

综合考量品牌收益、单位销量品牌收益的数据表现可见,目前,中国茶叶区域公用品牌基本呈现两种特征。一是以规模取胜,通常以扩大茶园面积、提高茶叶产量、提升茶叶销量,从而增加品牌收益;二是以溢价取胜,通常在茶叶种植面积与产量等方面缺少“量”的优势,便深耕独特的品种、品质、文化与体验等,以此提高茶叶品牌的单位销量品牌收益,实现品牌高位溢价。两种模式,各有千秋。但两者如果均能够找到更适当的规模、溢价空间,均可以进一步提高品牌溢价能力。

1.3 品牌忠诚度:品牌市场价格整体平稳,个别品牌波动较大

品牌忠诚度因子是指消费者对品牌的认可及忠诚程度。该因子侧重于测算价格波动对消费者品牌忠诚的影响。在CARD模型中,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)/过去3年平均售价。产品售价越稳定,品牌忠诚度因子越高。

在本次获评的118个茶叶区域公用品牌中,平均品牌忠诚度因子为0.885,与2022年(0.876)相比,品牌忠诚度因子虽有所上升,但上升幅度较小,仅提升了0.009。这说明,茶叶平均市场售价较之前或有朝着相对稳定方向发展的迹象。

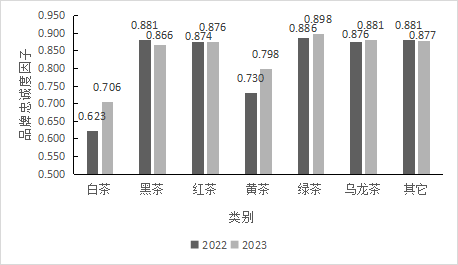

比较不同茶类的品牌忠诚度因子(图2)可见,我国绿茶类区域公用品牌的平均品牌忠诚度因子最高,为0.898,较2022年(0.886)增加了0.012。尽管绿茶区域公用品牌之间的竞争如往年一般激烈,但其总体价格波动变小,品牌忠诚度因子得以上升。主要原因在于品牌市场价格具有高稳定性的绿茶类品牌在增加,而市场价格呈现不稳定性的绿茶类品牌数量在减少。白茶类区域公用品牌的平均品牌忠诚度因子相对最低,仅为0.706,但与2022年相比,提升了0.083。主要是因为连续2年获评的2个白茶类品牌,其品牌忠诚度因子都有所增加。黄茶类区域公用品牌的平均品牌忠诚度因子从2022年的0.730上升到了0.798,增加了0.068,黄茶类品牌连续2年获评的品牌数量为3个,其中1个品牌的品牌忠诚度因子在2023年有所下降,但下降幅度小,另外2个品牌的品牌忠诚度因子都在上升,整体带动了2023年黄茶类品牌的品牌忠诚度因子提升。黑茶、红茶、乌龙茶与其它茶类区域公用品牌的平均品牌忠诚度因子均在0.870以上,其中,乌龙茶与红茶区域公用品牌的平均品牌忠诚度因子较2022年(0.876、0.874)都有小幅度增长,分别增长0.005与0.002;黑茶区域公用品牌与2022年(0.881)下跌了0.015。

图2 各品类获评品牌的平均品牌忠诚度因子

比较近3年获评品牌的品牌忠诚度因子大小区间分布(表5)可见,品牌忠诚度因子在0.98及以上的品牌共6个,占获评品牌数量的5.08%,较2022年增加了1.91个百分点;品牌忠诚度因子在0.95到0.98之间的品牌数为17个,占14.41%,与2022年数量一致,占比低0.92个百分点;品牌忠诚度因子在0.90到0.95之间的品牌为38个,占比32.20%;品牌忠诚度因子在0.80到0.90之间的品牌个数为41个,占比34.74%,比重基本与2022年(34.13%)持平;品牌忠诚度因子小于0.80的品牌数共计16个,占13.56%,较2022年(14.29%)下降0.73个百分点。由表5可见,与2022年相比,2023年获评品牌总体的品牌忠诚度因子得到提升;但与2021年相比,本次获评品牌的品牌忠诚度因子位于尾部的品牌数量与比重仍较大。这说明,获评品牌的整体价格波动虽有所减弱,但尚未恢复到2年前的水准。

表5 近三年获评的茶叶区域公用品牌的品牌忠诚度因子区间分布变化比较

年份 | BL<0.80 | 0.80≤BL<0.90 | 0.90≤BL<0.95 | 0.95≤BL<0.98 | BL≥0.98 | |||||

数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | |

2021 | 8 | 7.41 | 37 | 34.26 | 28 | 25.93 | 29 | 26.85 | 6 | 5.55 |

2022 | 18 | 14.29 | 43 | 34.13 | 44 | 34.92 | 17 | 13.49 | 4 | 3.17 |

2023 | 16 | 13.56 | 41 | 34.74 | 38 | 32.20 | 17 | 14.41 | 6 | 5.08 |

同时,数据显示,本次获评的个别品牌,其品牌忠诚度因子达到了1。这意味着,该品牌的市场零售价在过去3年中几乎未发生任何变化,价格相当稳定。该数据同时反映出,该品牌与不断变化的外部环境(如成本、季节、物价、波动的市场走势等)之间存在着某种程度的脱节。也就是说,虽然生产、营销等成本在增加,但产品的品牌溢价却没有进一步产生。另一方面,数据同时显示,2023年品牌忠诚度因子最低的品牌是福鼎白茶,为0.564,主要原因是近3年福鼎白茶市场零售价格大幅上涨,对品牌忠诚度的稳定性造成了一定的冲击;相较于2022年(0.403),福鼎白茶的品牌忠诚度因子已有所回升,说明价格上升正在相对进入稳定向前时期。

品牌建设是一项旷日持久的工作,品牌忠诚度是一个品牌获得持久生命力的重要指标。品牌在发展过程中需要顾及消费者感受,保持相对平稳上升的价格趋势,是品牌建构起消费者心中良好形象、获得消费者信任的重要条件。唯有稳步前行、有效掌握定价权,才能使一个品牌走得稳当,走得长远。

1.4 品牌强度:品牌发展力有所下降,高品牌价值的品牌需提升好感度

品牌强度及其乘数是一组能够体现品牌稳定性和持续性的因子,由品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力(统称“品牌强度五力”)等5个二级指标构成,这是对品牌强度高低的量化呈现,同时体现出品牌未来持续收益能力、抗风险能力和竞争能力的大小。

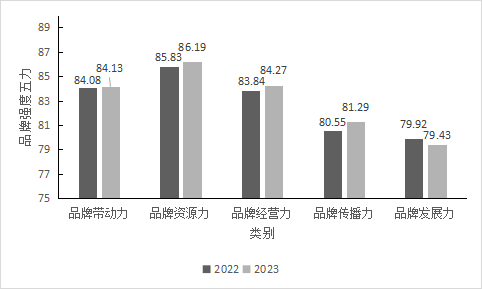

根据统计结果,本次获评品牌的平均品牌强度乘数为18.19,比2022年(18.14)略有提升。品牌强度乘数最高的品牌仍是普洱茶,为19.94,但比2022年(20.00)略有下降。本次评估中,普洱茶区域公用品牌的品牌带动力101.07、品牌资源力102.75、品牌经营力89.58、品牌传播力114.94和品牌发展力85.78;其中,普洱茶的品牌带动力与品牌传播力是本次获评品牌的最高值。可见,普洱茶的高品牌强度主要得益于其广泛的区域规模产业资源及其普遍的知名度。

如图3可见,本次获评品牌的“品牌强度五力”平均值分别为品牌带动力84.13、品牌资源力86.19、品牌经营力84.27、品牌传播力81.29和品牌发展力79.43,与2022年相比,品牌带动力、品牌资源力、品牌经营力和品牌传播力分别增加了0.05、0.36、0.43和0.74,但品牌发展力下降了0.49。横向比较,118个获评品牌的平均品牌资源力最高,而平均品牌发展力是唯一一个不足80的指标。

图3 2022年与2023年平均“品牌强度五力”比较

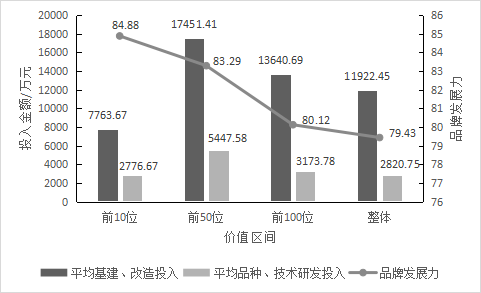

品牌发展力主要考察的是品牌保护、市场覆盖、生产趋势与营销趋势等4个方面的指标。茶叶基建、改造的投入,茶树品种、技术研发的投入力度,在一定程度上会对品牌的持续性发展起到积极的作用。

如图4所示,根据品牌价值大小划分,比较品牌价值前10位、前50位、前100位以及获评品牌整体的平均品牌发展力以及其近3年的平均基建、改造和平均品种、技术研发投入之间的关系可见,平均品牌发展力从左至右依次降低,即位次越靠前的品牌其品牌发展力越强。比较品牌价值位于前10位、前50位、前100位和整体品牌4个层级品牌的平均品牌发展力与基建、改造和品种、技术研发投入之间的基本关系可见,品牌价值前10位的获评品牌近3年的平均基建、改造和平均品种、技术研发投入均不高,分别仅为7763.67万元和2776.67万元。数据反映,品牌价值相对较高的品牌,其资金投入已经从基建和研发逐渐过渡到品牌营销、品牌保护、市场覆盖等方面。这说明,这些品牌在以往注重生产性投入的基础上,已经着眼于与消费市场的互动投入、品牌营销与品牌保护的投入。但整体而言,获评品牌在品牌保护、市场覆盖、营销趋势等方面的品牌发展性投入不高,因此,导致了平均品牌发展力不足80的情况。

图4 本次获评品牌的平均品牌发展力以及近3年在基建、改造和品种、技术研发投入的比较

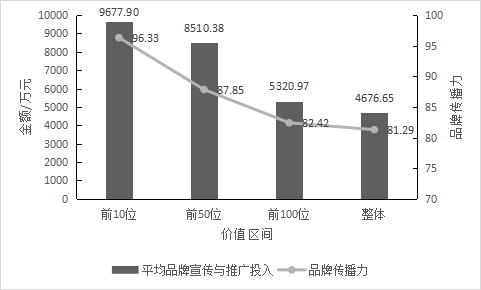

图3显示,除品牌发展力之外,本次获评品牌的平均品牌传播力也相对较弱。品牌传播力由品牌知名度、认知度和好感度构成,该项指标直接关联一个品牌与消费者之间的沟通互动、品牌的传播推广工作成效。比较品牌价值前10位、前50位、前100位和整体品牌的平均品牌传播力以及近3年来平均品牌宣传与推广投入,如图5所示,平均品牌传播力从左至右依次降低,分别为96.33、87.85、82.42和81.29。可见,品牌价值前10位品牌的平均品牌传播力远高于后面3组的平均值。同时,近3年平均品牌宣传与推广投入从左至右也呈现依次下降的特征。数据表明,高品牌价值的品牌在品牌宣传与推广上的重视程度更高,投入金额也越大,品牌传播推广工作成效也更为显著。

图5 本次获评品牌的平均品牌传播力以及近3年品牌宣传与推广投入的比较

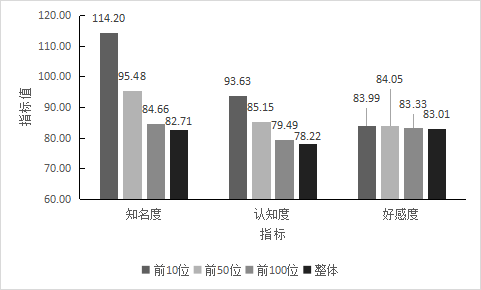

进一步对品牌传播力的二级指标进行比较,如图6所示,品牌价值位于前10的品牌的平均品牌知名度、认知度和好感度分别为114.20、93.63和83.99,品牌价值位于前50位的品牌的平均值分别为95.48、85.15和84.05,与品牌价值位于前100的品牌、整体品牌的平均值差异明显。尤其是平均品牌知名度,品牌价值前10位品牌较整体品牌的平均值高38.07%,高低差异明显。数据同时显示,平均品牌好感度与平均品牌知名度呈现不同趋势。品牌价值位于前10的品牌,其平均品牌好感度仅为83.99,低于品牌价值前50位品牌的平均水平,同时,4组品牌的平均品牌好感度均较为接近。值得注意的是,品牌传播力位列第一的普洱茶,其品牌知名度、认知度与好感度分别为156.51、113.33、81.81,知名度和认知度均为本次获评品牌的最高值,但品牌好感度却不及整体品牌的平均水平。品牌声誉评价数据同时显示,普洱茶过分依赖于其超高的品牌感知力(知名度、认知度)。

图6 本次获评品牌中属不同品牌价值区间品牌的平均品牌传播力二级指标比较

数字化时代背景下,品牌好感度由媒体报道、消费者评价、电商平台用户反馈等因素综合而成。普洱茶等品牌的有关数据反映一个事实,虽然因其产业规模体量大、高品牌传播力等,使得其品牌价值处于较高水平,但因其以高知名度、认知度取胜,而品牌好感度相对不足。品牌好感度低会对品牌的未来产生隐患,需要引起高度重视。未来,应当加强自身品牌形象的维护,提高品牌的消费者好感度,持续提高品牌强度,为未来品牌忠诚度打下坚实的品牌声誉基础。

2 现象与趋势

2.1 文化赋能,中国茶品牌迎来历史新机遇

2022年11月29日,“中国传统制茶技艺及其相关习俗”正式列入联合国教科文组织人类非遗代表作名录。此项申报共包含中国15个省(市、区)的44个国家级非遗代表性项目,涵盖中国六大茶类及再加工茶等传统制茶技艺及相关习俗。中国茶制作技艺及风俗的成功申遗,奠定了中国茶文化在国际上的地位。这不仅对中华民族传统茶文化在世界范围内的保护传承起到重要推动作用,更是为中国茶产业、茶文化的复兴,重新出海,回归世界茶舞台的视野,奏响了主旋律。

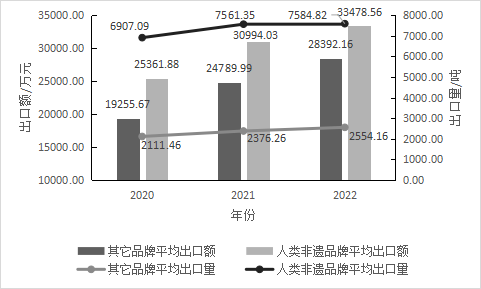

本次获评的118个品牌中,共有30个品牌的相关制作技艺或习俗列入非遗名录。其中,27个品牌拥有茶产品出口相关数据,比重高达九成。其他未被列入人类非遗名录的88个品牌,其中59个品牌设有出口业务,占67.05%。从图7可知,近3年来,获人类非遗认证的区域公用品牌的茶叶平均出口量在逐年递增,从2020年的6907.09t增长至2022年的7584.82t,增长率为9.81%,而与2021年相比,增长率仅为0.31%。从平均出口额上看,列入人类非遗名录的中国茶叶区域公用品牌,近3年平均出口额从25361.88万元提升至33478.56万元。图7同时可见,未被列入人类非遗的中国茶叶区域公用品牌,近3年的平均出口量和平均出口额也均得到了不同程度的提升,但均低于列入人类非遗名录的茶叶区域公用品牌的平均值。总体而言,本次获评茶叶区域公用品牌,茶叶平均出口额与出口量都呈现一定的增长,说明这些品牌的茶叶产品在出口方面走势积极。

图7 人类非遗品牌与其它品牌近3年茶叶平均出口额、出口量比较

根据中国海关数据统计,2022年中国茶叶出口总量38.94万t,较上年增长1.54%;出口总额22.70亿美元,较上年下降10.25%;出口均价5.83美元/kg,同比上年下降11.53%3。可见,尽管本次评估数据显示,获评品牌的出口额和出口量均较2021年有所提升,但与海关“量增价跌总额减”的数据统计之间存有差异。数据说明,茶叶出口量增长,但茶叶出口溢价未能得到体现。此次“中国传统制茶技艺及其相关习俗”申遗成功,为中国茶国际贸易带来新的机遇,也为我国茶叶品牌的未来发展提供强大的价值支撑和文化品质保障。这同时也提升了我国茶叶区域公用品牌今后走向海外市场、亮相国际舞台的原产国底气。

2.2 迎合数智化时代,全链路赋能新茶业

近年,我们已步入数智时代,通过数智化手段、数据库以及数据分析等,为茶产业赋能。赋能不仅体现在生产端,在市场端也同样得到充分体现。“算法”“云计算”、数智链等能够通过数字孪生,营造更具匹配性的消费场景,从而提高消费体验,反向赋能品牌再优化。

数智化为茶叶品牌的生产、运营与消费提供了良性循环的可能,尤其有利于品牌在生产端与消费端之间的信息传输、信息反馈、信息分析。当前,品牌在生产端的数字管理已逐步成熟,茶叶主体可借助物联网技术,对茶叶生产、加工、运输环节进行数智化管理,从而实现茶叶供应链端到端可视化、高效化运营,提高品牌的生产质量与效率。比如安吉白茶等品牌,其数智化建设与服务已在生产端卓有成效。但目前,针对茶叶区域公用品牌的全生命周期的数智化管理平台,尚未有较成熟的案例。

使消费者通过数智化场景营销享受用户体验,这一切都依托于数字电商平台、数智化装备的迅速发展。像京东、天猫、淘宝等大型数字化平台早已将先进的科学数智技术融入平台,服务消费者与从业者。本次获评的118个茶叶区域公用品牌中,共计有27个品牌建有天猫或京东旗舰店。调查显示,建有统一的天猫旗舰店或京东旗舰店的获评品牌,其平均品牌收益为21629.04万元。而未建立天猫或京东旗舰店的获评品牌,其平均品牌收益为14800.22万元,前者明显高于后者。同时,建有天猫或京东旗舰店的获评品牌平均品牌传播力为86.84,也比未建立天猫或京东旗舰店的获评品牌(79.81)更具优势。可见,充分有效运用大型数字平台能够为品牌带来更多的关注与收益。

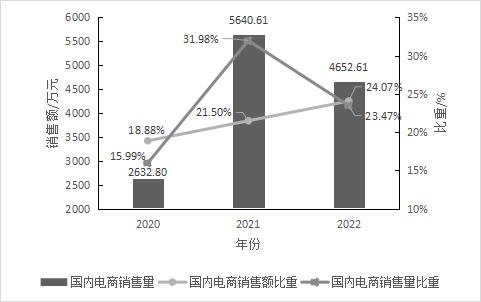

分析本次获评品牌近3年的国内电商销售情况,如图8所示。2020年,获评品牌平均国内电商销售量为2632.80t,占当年度茶叶平均销售总量的15.99%,贡献了18.88%的销售额;2021年,平均国内电商销售量5640.61t,占 31.98%,贡献21.50%的销售额;2022年,平均国内电商销售量下降至4 652.61t,仅占当年度平均销售总量的23.47%,较2021年下降了8.51个百分点,但销售额比重不降反升,提高了2.57个百分点。这说明通过数字化营销,使得品牌溢价能力得到更进一步的释放。

图8 获评品牌近3年的平均国内电商销售情况比较

2.3 多元化探索,推动中国式茶业现代化建设

党的二十大报告中明确将“以中国式现代化全面推进中华民族伟大复兴”作为新时代新征程的中心任务,报告还提出了中国式现代化的国际共性与中国特色。当下,中国式现代化赋能茶业发展,茶业同时深入推动中国式现代化建设,践行“三茶统筹”理念,以“茶文化筑魂,茶产业助力,茶科技赋能”之势,努力提升中国茶叶区域公用品牌的高质量发展,助力乡村振兴。

结合课题组14年来的研究可见,我国茶叶区域公用品牌的打造,大致分为3种类型。第一种,是以西湖龙井、洞庭山碧螺春、福鼎白茶等品牌为代表的经典型茶叶区域公用品牌发展模式。这类品牌的历史渊源深厚,文脉悠长,以代代传承,书写茶叶发展篇章。这类茶叶区域公用品牌大多形成于历史名优茶,其茶叶种植范围受限于长期以来的地理生态区划,茶叶有悠久的历史文化赋能。第二种,是上世纪80年代特别是新世纪以来,采用“一县一品”,发展全县域甚至以上地区的、具有地理标志产品特征或地理标志证明商标的区域公用品牌,如普洱茶、汉中仙毫、安康富硒茶等,有相当的产业规模与标准化生产基地,其茶叶种植范围与行政区划高度统一。第三种,则是近年来以天府龙芽、潇湘茶等品牌为代表的跨行政区划的整合型茶叶区域公用品牌模式。这类品牌以整合大区域资源为优势,打破原有的地缘疆界,汇聚多个小而散的区域子品牌,形成合力,共同面向市场。一般来说,这类模式的品牌覆盖范围较前两种广,不受制于县域、甚至地市区划的局限,可囊括更大区域范围内的多类茶产品,建构起较为庞大的产品矩阵。

比如“潇湘茶”,2015年,经湖南省委省政府指导,开展以大湘西地区为地域范畴的茶叶公用品牌建设。2016年,组建湖南省大湘西茶产业发展促进会,统一产业布局、统一品牌标志、统一准入机制、统一质量标准、统一市场形象,合力打造“潇湘茶”区域公用品牌。2021年,促进会更名为湖南省茶叶品牌建设促进会,“潇湘茶”区域公用品牌实施范围扩大到全省,覆盖45个县(市、区),品类涵盖了绿茶(花茶)、红茶、黑茶、白茶、黄茶以及代用茶(如莓茶、青钱柳、绞股蓝)等。数据显示,“潇湘茶”的整合效果较为显著。如图9所示,2020年,潇湘茶相关从业人数达235万人,占品牌所在区域范围内农业相关从业人员的13.98%;2022年,潇湘茶从业人数达到300万人,占15.65%。

图9 近3年潇湘茶从业人数及涉茶人口比例

天府龙芽是四川省级茶叶区域公用品牌。2014年,四川省政府出台相关指导意见,成立四川省川茶品牌促进会,130多家茶叶主体抱团启动品牌培育;2018年获得农产品地理标志登记,保护范围覆盖四川省11个设区市32个县(市、区)。天府龙芽依托促进会和川茶集团,以多方合作、协同、聚力的方式共同实施品牌战略。数据显示,从已授权许可使用“天府龙芽”品牌的2批企业(50家)看,有国家级农业产业化重点龙头企业7家、省级农业产业化重点龙头企业21家,地市级农业产业化重点龙头企业22家。

品牌的打造,没有一个标准答案,只要符合品牌发展规律,适应市场竞争逻辑,适合当地资源特征,能为当地带来品牌效益的,都值得探索。目前已长期形成或近年出现的3种模式,是实现中国式茶业现代化的3种探索路径。经典型模式,重地理、文化基础,注重地理生态及历史人文因素;产业型模式,按照“一县一品”的模式打造品牌,形成了以县域茶业为主的模式特征;整合型模式,着眼更大区域的茶业资源整合,重视品牌的营销传播,以统一形象面向市场,形成整合优势。3种模式,各有所长,也各有局限与需要解决的问题。经典型模式,重点需要解决如何利用品牌思维,结合现代消费群体的生活方式,开掘文脉资源,创新产业链,构建新的品牌溢价空间等问题;产业型模式,重点需要解决适度规模、产业集群、区域空间资源整合等问题;整合型模式,作为近年来出现的一种新型的品牌整合打造模式,正“摸着石头过河”,试图通过更大规模的产业集聚,集中资源,做大做强,在品牌管理上存在着更新、更大的挑战,特别需要加强品牌运营队伍的能力建设,关注品牌旗下各县、区、市之间的关系处理,注重大规模生产的产品品控等内部管理与自律问题。

2.4 拒绝茶叶过度包装,绿色文明表征价值观

产品包装是品牌符号体系建设中的重要内容,不仅是产品的外在保护与储运设施,更是体现品牌核心价值的载体,是品牌个性的表达工具。

国家市场监督管理总局于2021年发布国家标准《限制商品过度包装要求 食品和化妆品》(GB23350—2021),该标准将于2023年9月1日正式实施。2022年,国务院办公厅印发《关于进一步加强商品过度包装治理的通知》,强调将茶叶等商品列为过度包装执法监督的重点对象,《通知》还要求,到2025年,茶叶等商品存在的过度包装等违法行为需得以有效禁止,相关企业需做到快速“瘦身”。2023年4月3日,中国茶叶流通协会、中国消费者协会联合发布《倡导茶叶适度包装,推动绿色文明消费》倡议书。

茶是践行“绿水青山就是金山银山”理念的重要产业,从产品到包装都应秉承绿色、环保、生态等理念。本次获评的118个茶叶区域公用品牌中,共有105个品牌具备统一的包装应用体系,占比近九成。统一包装大多由茶叶品牌相关协会组织专业设计并指导印制。中华茶奥会关于茶叶品牌包装设计大赛上的评审标准,从环保、醒目、理解、好感、便利、文化和创新等7个方面进行考量,其中,环保作为首条细则,以提倡作品“符合节能、低碳、绿色、可再生等适应于可持续发展的原则”作为重要的评分标准。在2022年的茶奥会赛事中,有多件获奖作品为协会选送的统一包装,如新昌县名茶协会选送的“大佛龙井”统一礼盒包装便是其中之一。

但是,因茶的文化属性和文化赋能的特殊性,茶叶过度包装问题长期以来较为严重。特别是在材质采用、空间比例等方面,豪华装较为普遍。未来,相关协会、联盟的自律体系建设尤为重要,应当加强绿色包装标准建设、包装物设计,执行国家有关标准,引导茶叶企业适度包装。

3 未来建议

3.1 传承与创新结合,活化“中国茶技艺习俗”

中国传统制茶技艺及其相关习俗,是中国茶文化的重要组成部分,它们见证了中国茶产业的发展,是中国茶人生活方式的展示与延续。此次申遗成功,是中国茶文化在世界范围内获得保护、传承和发展的重要标志。同时,如何通过传承与创新结合,活化这一重大文化遗产,成为当下及未来的重要课题。

要传承,必要注重传承人才的培养,传承技艺与相关习俗。中国茶非遗传承人普遍拥有传统、高超的制茶技艺,但大多年事已高,因此保护传承人及其技艺,应当设置各层级的相关保护工程,在传承中保护,加大力度,培养年轻一代非遗接班人,加大对新生力量的培养系统工程设计、培养资金投入,充分发挥后辈接力作用,进一步弘扬中国茶技艺、茶习俗与茶文化。

中国茶产业、茶文化的可持续发展,需要与中国式现代化发展同频共振。要注重研究传统技艺的现代化创新,传统习俗与现代生活方式的有机结合。技艺方面,既需要秉持传统制茶技艺的传承精神,恪守传统手艺的精髓,也需要接纳现代化的生产技术,让传统制茶技艺与现代科技相结合进行持续改进和提升,以先进的科学技术手段创新中国茶制作方式,实现守正与创新并肩。相关习俗方面,既要有标准范式的传承,同时也要有创新突破。如径山茶宴的复原,让现代人看到了唐宋风雅;而潮州工夫茶,则深入了潮汕人的生活日常,自然延续了千年茶文化。让传统习俗不止于表演,而是真正融入到现代人的生活,才能活化中国茶传统文化与相关习俗,焕发其新的生命力,使其不断焕新、延续与发展。

3.2 跨次元梦幻联动,品牌乘势破圈突围

数智技术层出不穷的时代,令茶业年轻化、时尚化发展有了更大的想象空间。早在十余年前,新式茶饮便借助互联网、现代技术配合,吸引了年轻消费一族,将传统茶饮与现代生活相联,衍化出与中国传统饮茶方式不同,却比较接近于西式茶饮的新的茶空间、茶元素、茶产品、茶文化。如今,“国潮”消费来袭,新式茶饮纷纷主动回归茶的本质,推出以区域公用品牌传统中国茶为茶底的系列饮品,如“奈雪的茶”龙井系列、福鼎老白茶系列等,深受消费者追捧,在短时间内,以惊人的销量出圈,也打破了许多年轻消费者对传统中国茶的刻板印象,并达成反向“种草”的效果。《2022年新式茶饮高质量发展报告》调查显示,超七成的消费者表示在喝过新式茶饮之后,愿意尝试更多的传统原叶茶。

目前,我国尚有较多的茶叶区域公用品牌,生产于区域,消费在区域,尚未突破区域之疆界。而跨次元梦幻联动等方式,可以令茶叶区域公用品牌乘势破圈突围。其一,可积极探索与新式茶饮等新业态的跨界联动,打破次元壁,融入到年轻消费群的生活习惯中,链接传统与流行。当茶叶区域公用品牌与其产生联动,则能够将品牌推向年轻、时尚的大众市场。

其二,发现与及时互动,实现不同产业的横向联动。如2022年冬季火爆的“围炉煮茶”到2023年春出现的“围炉冰茶”,实现茶文旅的联动组合,又如“茶+酒”“茶+咖”的重新结合,“茶+教育”“茶+健康”“茶+娱乐”“茶+影视”等,不改变茶品牌本身的价值内涵,以“茶+”形式衍生多种玩法,都可以成为茶叶区域公用品牌出圈突围的有效路径。

3.3 全链路数智管理,精确设计市场策略

数字化、数智化,一字之差,但其内涵不同。数字化技术及其应用,只是当今社会的基础设施。这个时代的制胜方法,绝不仅仅是建设数字化平台,更重要的是实现数智化管理与应用。

目前,各茶叶区域公用品牌的市场定位与消费者确定,更多地依赖经验。在数智化时代,应当尽快构建覆盖全生命周期的数智化管理平台,打通从茶叶生产、流通、市场、消费等各个环节的信息管理,实现智能化分析,这不仅可以实现茶叶生产与品质管控的精确性与高效率,更能链接生产与消费的链路,达到精准生产、精准保质、精准销售,协会可以借助管理平台以精准的消费画像指导企业展开品牌营销,从而更有效贴近与满足消费者多元化、个性化、健康化的内心需求。其次,茶品牌从业者要理解、掌握数智时代品牌传播的逻辑与规律,充分利用算法、云计算、人工智能等,找到茶品牌在市场上的消费群体,描绘精准的用户画像。

目前,大量的市场调研可以通过数智化分析,为茶叶区域公用品牌赋能。比如,根据凯度发布的《2023年十大消费者洞察趋势》,消费者的价值主张在回归理性,品牌需要减少对流量的依赖,转向满足消费者真实需求,其中最为突出的便是对全生命周期健康的追求。2023中国国际消费品博览会上发布的《女性消费力洞察报告》显示,女性消费主要集中于“深度悦己”和“注重家庭”,表现为对“品牌+国货”“绿色+健康”“个性+定制”等6个方面的消费趋势。茶叶区域公用品牌建设主体,可以依据以上消费洞察数据,引导企业结合自身产品优势,制定茶与健康、茶与女性、茶与现代生活之间的品牌策略。为了实现数智化、全链路、精确性的茶叶区域公用品牌建设,各品牌主体需要调整协会成员、品牌运营者、企业员工的知识结构,引进具有深度而精确的数据分析能力的人才。

3.4 借助国际共识,推广中国茶品牌个性

国际化是中国茶业现代化的必然选择。近日,由安徽农业大学专家牵头,联合来自印度、英国等31位专家制定的国际标准《茶叶分类》(ISO 20715:2023)正式颁布,标志着我国六大茶类分类体系及分类标准已获得国际共识。此前,我国茶学专家已牵头制定并发布国际标准《乌龙茶-定义与基本要求》(ISO 20716:2022),国际标准《白茶-定义与基本要求》(ISO 20680)也已正式获批立项。可以看到,我国茶领域的专家、学者、研究者等在国际茶界越来越具有话语权,也越来越获得了国际共识。中国标准上升为国际标准,进一步奠定了中国茶在国际上的地位。人类非物质文化遗产的申报成功,让世界看到中国茶不可替代的文化价值与独特的民俗魅力。借此,中国茶可以向国际市场推出“仁雅义朴”的整合品牌个性,各区域公用品牌可以同时向国际市场推出自己的品牌个性,立足中国茶本身的差异化特质,表达中国茶以及各区域公用品牌的品牌个性。

3年疫情,曾阻挡了我国茶叶区域公用品牌走向市场、走向国际的步伐。而今,中国茶,当以各区域公用品牌为品牌集群基础,迈步从头越,开辟更广阔的市场,提供更具品质感、美感、情感、价值感的中国茶,获得中国茶的现代化复兴。

参考文献

[1] 鲁成银. 加强茶非物质文化遗产保护 助力茶产业高质量发展

[J]. 中国茶叶, 2022, 44(12): 48-54.

[2] 鲁成银.“中国传统制茶技艺及其相关习俗”非遗申报解读[J].

中国茶叶, 2023, 45(2): 49-53.

[3] 潘蓉, 余玉庚, 刘兰, 等. 2022 年中国茶叶进出口贸易结构简析

[J]. 中国茶叶, 2023, 45(4): 31-35.

附表2023中国茶叶区域公用品牌价值评估结果(单位:亿元)

排序 | 省份 | 品牌名称 | 品牌价值 |

1 | 浙江 | 西湖龙井 | 82.64 |

2 | 云南 | 普洱茶 | 82.21 |

3 | 河南 | 信阳毛尖 | 79.84 |

4 | 湖南 | 潇湘茶 | 69.10 |

5 | 福建 | 福鼎白茶 | 60.70 |

6 | 江苏 | 洞庭山碧螺春 | 53.05 |

7 | 浙江 | 大佛龙井 | 52.33 |

8 | 浙江 | 安吉白茶 | 52.06 |

9 | 福建 | 武夷山大红袍 | 51.81 |

10 | 四川 | 蒙顶山茶 | 49.60 |

11 | 湖南 | 安化黑茶 | 48.97 |

12 | 贵州 | 都匀毛尖 | 48.93 |

13 | 安徽 | 六安瓜片 | 47.51 |

14 | 四川 | 峨眉山茶 | 46.44 |

15 | 安徽 | 黄山毛峰 | 46.06 |

16 | 江西 | 庐山云雾茶 | 44.47 |

17 | 福建 | 坦洋工夫 | 44.40 |

18 | 安徽 | 太平猴魁 | 44.14 |

19 | 广西 | 梧州六堡茶 | 44.03 |

20 | 陕西 | 安康富硒茶 | 43.80 |

21 | 云南 | 滇红工夫茶 | 43.73 |

22 | 湖北 | 赤壁青砖茶 | 43.64 |

23 | 广东 | 英德红茶 | 43.29 |

24 | 陕西 | 汉中仙毫 | 43.23 |

25 | 四川 | 天府龙芽 | 43.21 |

26 | 安徽 | 祁门红茶 | 42.32 |

27 | 福建 | 福州茉莉花茶 | 42.20 |

28 | 贵州 | 湄潭翠芽 | 40.34 |

29 | 贵州 | 梵净山茶 | 39.95 |

30 | 浙江 | 越乡龙井 | 37.60 |

31 | 湖北 | 武当山茶 | 36.88 |

32 | 江西 | 狗牯脑茶 | 36.82 |

33 | 福建 | 平和白芽奇兰 | 36.67 |

34 | 安徽 | 霍山黄芽 | 36.52 |

35 | 湖南 | 碣滩茶 | 35.31 |

36 | 福建 | 安溪黄金桂 | 34.44 |

37 | 浙江 | 开化龙顶 | 33.50 |

38 | 江西 | 浮梁茶 | 33.07 |

39 | 贵州 | 凤冈锌硒茶 | 33.01 |

40 | 福建 | 正山小种 | 32.84 |

41 | 湖北 | 恩施玉露 | 32.63 |

42 | 湖北 | 英山云雾茶 | 32.47 |

43 | 重庆 | 永川秀芽 | 32.16 |

44 | 江西 | 婺源绿茶 | 32.02 |

45 | 浙江 | 径山茶 | 31.65 |

46 | 湖北 | 宜昌宜红 | 31.35 |

47 | 浙江 | 松阳银猴 | 30.82 |

48 | 四川 | 雅安藏茶 | 29.69 |

49 | 安徽 | 岳西翠兰 | 27.20 |

50 | 浙江 | 千岛湖茶 | 27.01 |

51 | 安徽 | 歙茶 | 26.55 |

52 | 福建 | 天山绿茶 | 26.51 |

53 | 四川 | 马边绿茶 | 26.40 |

54 | 贵州 | 遵义红 | 25.69 |

55 | 山东 | 日照绿茶 | 25.68 |

56 | 湖北 | 恩施硒茶 | 25.47 |

57 | 福建 | 政和白茶 | 25.18 |

58 | 湖南 | 岳阳黄茶 | 25.08 |

59 | 浙江 | 武阳春雨 | 25.06 |

60 | 江西 | 修水宁红茶 | 24.93 |

61 | 安徽 | 休宁松萝 | 24.62 |

62 | 湖南 | 石门银峰 | 24.45 |

63 | 浙江 | 泰顺三杯香茶 | 23.77 |

64 | 浙江 | 长兴紫笋茶 | 22.50 |

65 | 浙江 | 磐安云峰 | 21.77 |

66 | 湖北 | 鹤峰茶 | 20.35 |

67 | 贵州 | 正安白茶 | 18.72 |

68 | 福建 | 政和工夫 | 18.36 |

69 | 福建 | 永春佛手 | 18.04 |

70 | 山东 | 沂蒙绿茶 | 17.93 |

71 | 福建 | 北苑贡茶 | 17.47 |

72 | 浙江 | 遂昌龙谷茶 | 17.38 |

73 | 四川 | 七佛贡茶 | 17.01 |

74 | 河南 | 桐柏玉叶 | 16.71 |

74 | 江苏 | 茅山长青 | 16.71 |

76 | 安徽 | 舒城小兰花 | 16.48 |

77 | 江苏 | 金坛雀舌 | 16.15 |

78 | 山东 | 崂山茶 | 15.98 |

79 | 四川 | 南江大叶茶 | 15.32 |

80 | 陕西 | 汉中红 | 14.49 |

81 | 贵州 | 石阡苔茶 | 14.32 |

82 | 安徽 | 霍山黄大茶 | 13.72 |

83 | 江苏 | 仪征绿杨春茶 | 13.58 |

84 | 福建 | 松溪绿茶 | 13.24 |

85 | 福建 | 诏安八仙茶 | 13.03 |

86 | 安徽 | 泾县兰香茶 | 13.01 |

87 | 河南 | 桐柏红 | 12.24 |

88 | 湖南 | 桃源大叶茶 | 12.18 |

89 | 湖北 | 宜都宜红茶 | 10.80 |

90 | 江苏 | 镇江金山翠芽 | 10.73 |

91 | 浙江 | 天台山云雾茶 | 10.68 |

92 | 陕西 | 泾阳茯茶 | 10.41 |

93 | 江西 | 双井绿 | 10.28 |

94 | 安徽 | 石台硒茶 | 10.07 |

95 | 浙江 | 仙都笋峰茶 | 9.84 |

96 | 江苏 | 宜兴红 | 8.95 |

97 | 福建 | 周宁高山云雾茶 | 8.93 |

98 | 安徽 | 霄坑绿茶 | 8.76 |

99 | 湖北 | 五峰绿茶 | 8.73 |

100 | 湖北 | 襄阳高香茶 | 8.72 |

101 | 浙江 | 钱江源开门红 | 8.24 |

102 | 湖北 | 利川红 | 7.49 |

103 | 浙江 | 江山绿牡丹茶 | 7.15 |

104 | 浙江 | 平水日铸 | 7.13 |

105 | 浙江 | 建德苞茶 | 7.04 |

106 | 江西 | 上犹绿茶 | 6.41 |

107 | 福建 | 华安铁观音 | 6.36 |

108 | 湖南 | 桃源红茶 | 5.95 |

109 | 浙江 | 缙云黄茶 | 5.68 |

110 | 重庆 | 秀山毛尖 | 5.26 |

111 | 山东 | 长清茶 | 4.99 |

112 | 山东 | 烟台绿茶 | 4.75 |

113 | 重庆 | 南川金佛玉翠茶 | 4.19 |

114 | 四川 | 北川茶叶 | 3.68 |

115 | 湖南 | 江华苦茶 | 3.64 |

116 | 山东 | 烟台桑叶茶 | 3.53 |

117 | 江西 | 三清山白茶 | 2.77 |

118 | 重庆 | 南川大树茶 | 2.07 |

声明:本研究中所估算之品牌价值,均基于本次有效评估得茶叶区域公用品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶区域公用品牌。