公告栏:

站内搜索:

2024中国茶叶企业产品品牌价值评估报告

时间:2024-06-21 17:06:56 来源:中国农业品牌研究中心 作者:胡晓云,陈清爽等 点击:714次

摘要:对167 个中国茶叶企业产品品牌价值的有效评估数据显示,中国茶叶企业产品品牌的品牌价值稳步增长,品牌收益持续攀升,但品牌收益能力差距渐趋显著。品牌产品的市场价格变化平缓,多数品牌的品牌忠诚度因子随之提升,品牌强度 整体增强。近年来,尽管中国茶叶企业产品品牌在国际市场遇冷,但我国茶企持续探索文化与科技赋能品牌的经营发展路径,努力提高品牌价值,呈现出企业(产品) 品牌与区域公用品牌协同发展的态势。未来,中国茶叶企业需把握趋势,正视自身的竞争特色,以文化、创意与联盟等多元化方式增强品牌竞争力,进而推动品牌价值的全面提升。

关键词:茶叶;企业产品品牌;品牌价值;价值评估

前言

2023年12月,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所、中国国际茶文化研究会茶业品牌建设专业委员会和浙江永续农业品牌研究院等机构联合组建课题组,延续2011年开始的“中国茶叶企业产品品牌价值研究”(评估对象邀请不包含我国港、澳、台地区)公益课题,开展第十四次评估研究。通过数 月的数据收集、分析,得出相关数据及其分析结论。

一、数据分析

申报本次评估的中国茶叶企业产品品牌共171个。评估依据“中国农产品企业产品品牌价值评估模型”(简称CARD模型2,中国茶叶企业产品品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数),采用科学、系统、量化的方法,通过品牌持 有单位调查、消费者评价调查、专家意见征询、海量数据分析,最后形成相关评估结果。经过对申报品牌相关数据的多方审核,课题组最终完成了167个申报品牌的有效评估,较上一年度增加了26个品牌。其中,有106个品牌连续参与了2022—2024年茶叶企业产品品牌价值评估。

本次获评的167个品牌来自全国17个省(自治区、直辖市),其中,福建省以34个品牌位居第一,而后依次是浙江省(19个)、安徽省(17个)、山东省(15个)、江西省(14个)、四川省(12个)、河南省(11个)、湖北省(7个)、江苏省(7个)、重庆市(6个)、广西壮族自治区(6个)、广东省(5个)、贵州省(4个)、云南省(3个)、陕西省(3个)、湖南省(3个)和北京市(1个)。

1. 品牌价值:高低悬殊,升降不一,部分品牌实现跨越发展

本次评估数据显示,获评品牌的品牌价值最大值为18.70亿元,最小值为15万元,品牌价值相差悬殊。其中,品牌价值在10亿元以上的品牌有12个,5亿~10亿元的有25个,1亿~5亿元的有76个,1亿元以下的有54个。由此可见,2024年获评品牌的品牌价值多位于5亿元以下,占比高达77.84%,表明多数获评品牌未来仍具有巨大的品牌价值增长空间。

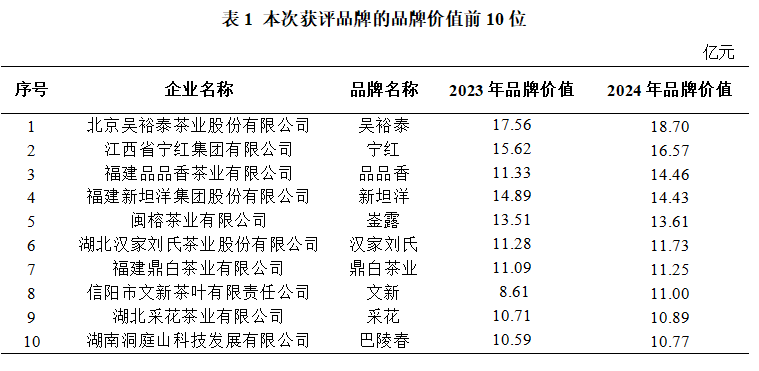

本次获评品牌的品牌价值十强见表1。可见除新坦洋之外,其他9个品牌的品牌价值均实现了不同程度的增长,品品香、文新两个品牌的品牌价值增幅超过27%。

本次获评的品牌中,品牌所在主体为国家级农业产业化龙头企业的品牌有24个、省级88个、地市级29个、县级5个。相关性分析可见,本次获评品牌的品牌价值与品牌所在主体的龙头企业级别存在正相关关系,相关系数为0.306。整体而言,对大部分品牌来说,品牌所在主体的龙头企业级别越高,其品牌价值相对越高,国家级农业产业化龙头企业的品牌综合实力最为强劲。但也存在例外情况,如本次获评品牌吴裕泰,其品牌价值排名第一,但品牌的所在主体并非任一层级的龙头企业。

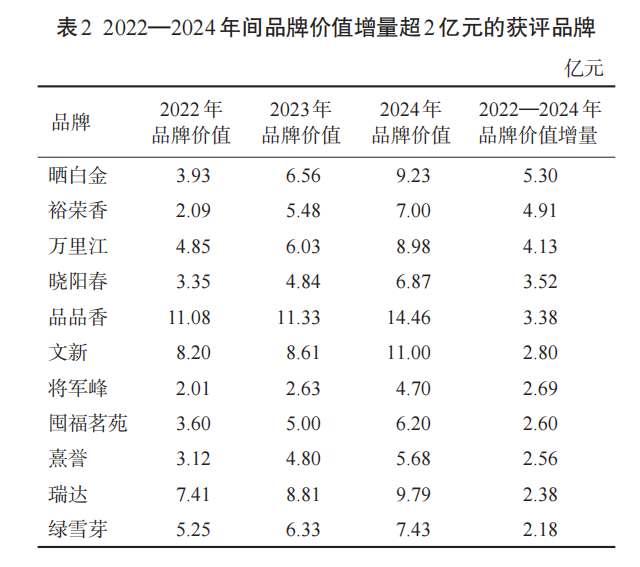

对比3年来连续获评的106个品牌的品牌价值可见,吴裕泰、宁红等92个品牌在2022—2024年评估中,其品牌价值表现为持续增长,占连续获评品牌的86.79%。其中,晒白金等11个品牌的品牌价值,在2022—2024年间增量超过2亿元,品牌价值增长十分可观(表2)。

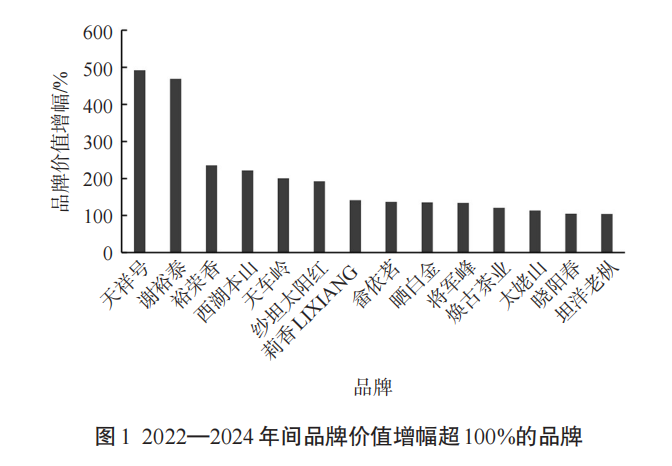

此外,天祥号等14个品牌在2022—2024年间三度评估中,品牌价值增幅超过100%(图1),品牌价值增长势头十分强劲,其中,天祥号的品牌价值增幅高达492.10%。

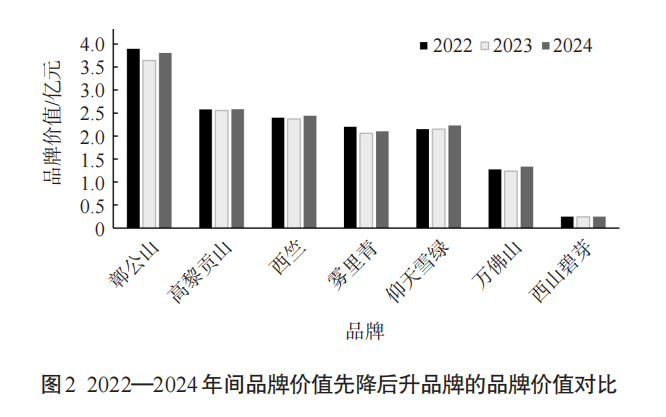

鄣公山等7个品牌的品牌价值在2023年下降后,经过1年的努力经营,成功扭转了品牌价值下降颓势,在2024年实现上升(图2)。

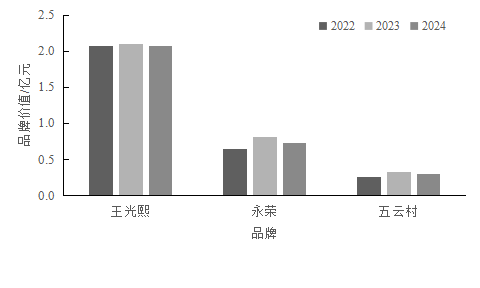

王光熙、永荣和五云村等3个品牌的品牌价值在2023年上升,但2024年出现了一定程度的回落(图3),尽管这3个品牌并未跌回2022年评估的品牌价值,但仍需自检自查,分析品牌价值下跌的主要原因,及时进行对应调整。

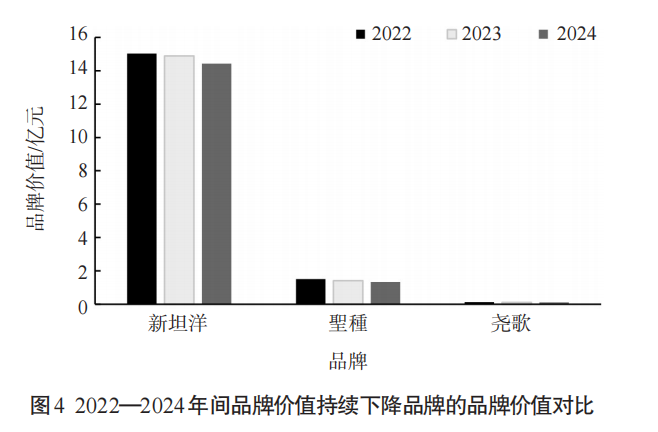

新坦洋、聖種和尧歌3个品牌的品牌价值在2022—2024年间持续下跌(图4),必须高度重视这一现象,分析品牌价值持续下跌的深层原因,并做出针对性的品牌经营调整以尽快扭转品牌价值持续下跌窘境。

2. 品牌收益:多数品牌持续增长,品牌溢价能力差距显著

茶叶企业产品品牌的品牌收益,是以品牌近3年的平均销售额为基础,剔除各项投入成本、相关税费、资本收益等非品牌因素,最终得出因品牌而获得的实际收益。

本次评估数据显示,获评品牌的品牌收益最大值为10421.21万元,最小值为1.23万元,平均值为1968.30万元,各品牌之间差距较大。其中,仅吴裕泰的品牌收益在1亿元以上,品牌收益在5000万~1亿元的品牌有17个,在1000万~5000万元的有75个,在100万~1000万元的有64个,在100万元以下的有10个。可见,2024年获评品牌的品牌收益多集中于100万~5000万元之间,仍具有较大的增长空间。

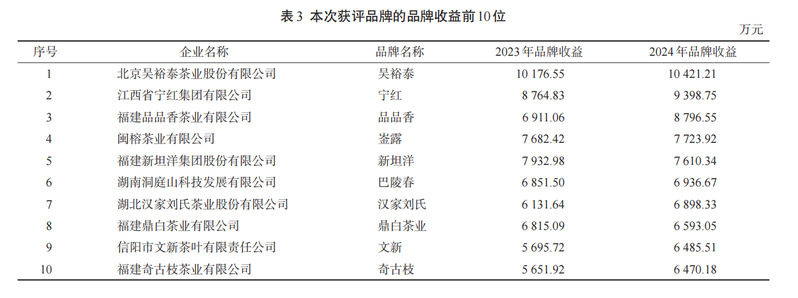

本次获评品牌的品牌收益前10位见表3。除新坦洋和鼎白茶业2个品牌收益较上年有所降低外,其他8个品牌均实现了不同程度增长。

比较品牌价值前10位品牌(表1)与品牌收益前10位品牌(表3)可见,品牌价值前3位品牌和品牌收益前3位品牌一致,但后续品牌的排序之间存在一定差异。由此发现,品牌收益对品牌价值具有重要影响,但二者并非是严格的对应关系,品牌如果能在品牌强度或忠诚度上表现出色,则能在品牌价值上实现反超。

比较连续3年获评的106个品牌的品牌收益,品品香等72个品牌在2022—2024年间品牌收益持续增长。其中,晒白金等4个品牌在2022—2024年间品牌收益增量超过2000万元,将军峰等8个品牌品牌收益增量超过1000万元,不足2000万元(表4)。

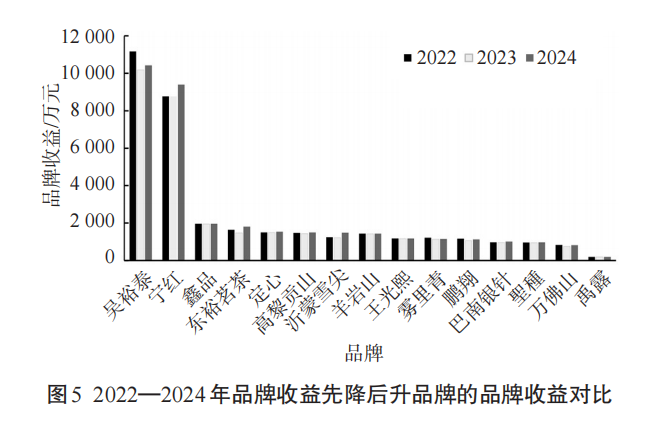

吴裕泰等15个品牌的品牌收益在2023年经历了短暂的下降后在2024年重新上升,但吴裕泰、羊岩山、雾里青、鹏翔、万佛山和禹露6个品牌仍未回到 2022年的品牌收益水平(图5)。

新坦洋等16个品牌的品牌收益在2023年上升后却在2024年出现了下跌(图6)。其中,新坦洋6个品牌的品牌收益已跌破2022年的品牌收益水平。上述品牌需对销售情况进行深入剖析,及时分析品牌在2023年销售额下降的核心原因,针对性进行营销策略优化。

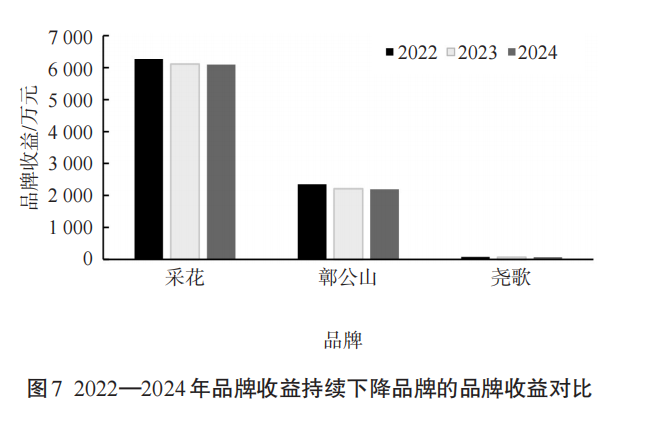

采花、鄣公山和尧歌3个品牌的品牌收益在2022—2024持续下跌(图7),这3个品牌需高度重视品牌收益持续下跌的原因,分析品牌销售额下降的相关原因,尽快调整品牌营销策略以尽快扭转品牌销售额的下降,以遏制品牌收益的持续下跌。

3. 品牌忠诚度因子:市场价格整体趋平,忠诚度位于中高水平

品牌忠诚度因子的测算,侧重于一个品牌能否在相对时间内维持相对稳定的价格,市场价格表现越平稳,消费者对品牌的忠诚度相对越高。根据CARD模型2,品牌忠诚度因子=(过去3年平均售价 - 销售价格标准差)/过去3年平均售价,因此,品牌忠诚度因子的大小与近3年各品牌的市场零售价的稳定性有关。

本次评估数据显示,获评品牌的品牌忠诚度因子最大值为1,最小值为0.265,整体平均值为0.927。品牌忠诚度因子在0.95及以上的品牌77个 (其中为1的品牌有2个),0.90(含)~0.95的品牌有53个,0.85(含)~0.90的品牌有18个,0.80(含)~0.85的品牌有8个,低于0.80的品牌有11个。由此可见,本次获评的绝大多数品牌的品牌忠诚度因子均超过0.90,这表明多数获评品牌近3年的市场零售价较为稳定。

比较连续3年获评品牌的品牌忠诚度因子,光州等31个品牌呈现持续增长,占连续获评品牌的29.25%。其中,沂蒙雪尖等14个品牌的增幅最为明显,主要由于上述品牌在2019—2021年品牌市场零售价上升明显,导致其在 2022年品牌忠诚度因子极低。随着2021—2023年上述品牌零售价格逐渐稳定,其品牌忠诚度因子随之获得大幅提升。

三泉等27个品牌的品牌忠诚度因子在2023年经历了短暂的下降后,在2024年重新上升,上述品牌的市场零售价在疫情期间出现了一定波动,近3年来品牌零售价渐趋稳定,品牌忠诚度因子也重新上升。

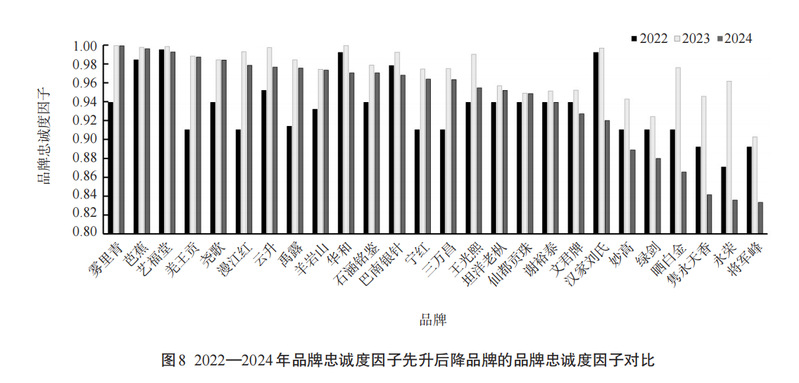

雾里青等26个品牌的品牌忠诚度因子在2023年经历了短暂上升后在2024年出现下降(图8)。其中,艺福堂、华和、巴南银针等12个品牌的品牌忠诚度因子在2024年跌破其2022年的水平。上述品牌要及时诊断其品牌忠诚度因子下跌的原因,分析品牌定价与零售价波动原因,尽量让品牌零售价稳步增长,以免消费者因为高价格敏感性等因素选择其他品牌,进而影响消费者对品牌的忠诚度。

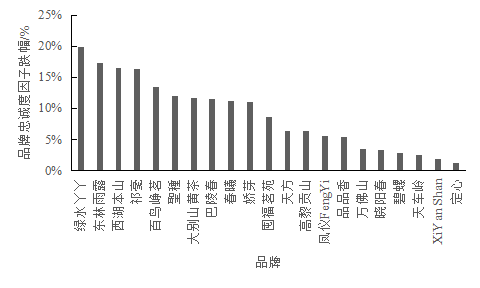

绿水丫丫等21个品牌的品牌忠诚度因子在2022—2024年持续下跌。其中,绿水丫丫、东林雨露、西湖本山、祁毫、百鸟峥茗、聖種、大别山黄茶、巴陵春、春曦、娇芽10个品牌的品牌忠诚度因子下跌超过10%(图9)。上述品牌所在主体要高度重视品牌忠诚度因子下降这一现象,探讨造成品牌市场零售价波动的具体原因,及时根据市场销售状况与竞品定价情况进行定价策略的调整,以避免品牌忠诚度因子持续下跌。

图9 2022—2024年品牌忠诚度因子持续下降品牌的品牌忠诚度因子跌幅

4. 品牌强度乘数:品牌领导力仍为关键,品牌经营力与发展力重要性增强

品牌强度及其乘数,由品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个能够表现品牌稳定性和持续性的“品牌强度五力”加权计算得出。该指标体现了品牌未来持续收益能力、抗风险能力和竞争能力大小,是对品牌强度高低的量化呈现。具体评估中,“品牌强度及其乘数”各指标数值均根据当年度获评品牌的横向比较得出。

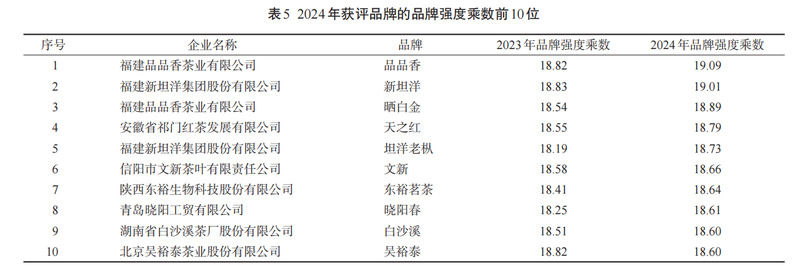

本次评估数据显示,获评品牌的品牌强度乘数最大值为19.09,最小值为16.21,整体平均值为17.70。2024年获评品牌的品牌强度乘数前10位见表5。除吴裕泰外,其他9个品牌的品牌强度乘数均在2024年实现了不同程度的提升,其中,增幅最大的是坦洋老枞。

依据2022—2024年连续3年的评估数据,分析品牌价值与品牌强度五力之间的相关系数(表6) 可见,近年来,品牌领导力和品牌传播力与品牌价值之间的相关性先升后降,品牌资源力、品牌经营力、品牌发展力与品牌价值之间的相关性逐渐增强,其中,品牌领导力与品牌价值之间的相关性最高,其次为品牌资源力。这表明,目前我国茶叶企业产品品牌价值的提升仍主要依靠品牌在行业中的地位及品牌自身的历史、文化与环境等资源优势,呈现出较强的产业优势与资源环境依赖特征。此外,尽管2024年评估数据显现一定波动,但综合来看,品牌传播力对品牌价值的提升效用也日趋明显。

数据提示,品牌所在主体企业在进行品牌价值提升时应牢固行业地位优势,充分挖掘并塑造品牌的资源优势,并通过增加品牌传播投入迅速提升品牌价值。数据同时提示,2024年获评品牌的品牌领导力、品牌传播力与品牌价值之间的相关性出现了下降。这表明,依托行业地位和传播投入所带来的品牌价值提升会出现瓶颈。鉴于此,考虑到品牌价值的长期提升,我国茶叶企业需探索品牌经营力和品牌发展力的提升,着重关注品牌标准、认证与检测体系等的品质提升建设,切实增强自身的品牌经营、品牌保护、品牌营销能力,以便建立品牌的可持续竞争优势。

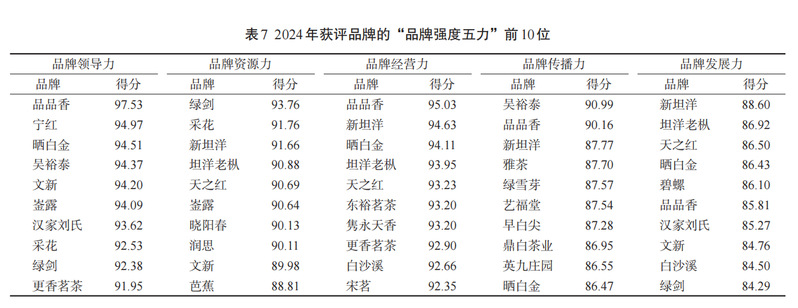

表7是本次获评品牌中品牌强度一级指标位于前10位的品牌。从表中可见,品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力第一位的品牌分别为品品香、绿剑、品品香、吴裕泰和新坦洋。数据表明,品品香的品牌领导力和品牌经营力突出,绿剑的品牌资源力强,吴裕泰的品牌传播力高,新坦洋的品牌发展力强。据表7数据统计可见,新坦洋、品品香和晒白金品牌出现次数最多(均出现4次),表明这3个品牌的品牌强度综合实力较强。

比较2022—2024 年连续3 年获评品牌的品牌强度乘数可见,品品香、天之红和文新等36 个品牌在2022—2024 年间的品牌强度乘数持续提升;其中,东林雨露、大别山黄茶、妙高、融心茶和西山碧芽5 个品牌的品牌强度增幅最为明显,品牌强度乘数增量超过0.5。新坦洋、晒白金、坦洋老枞等60 个品牌的品牌强度乘数在2022—2023 年经历了短暂的下降后在2023—2024年重新回升。

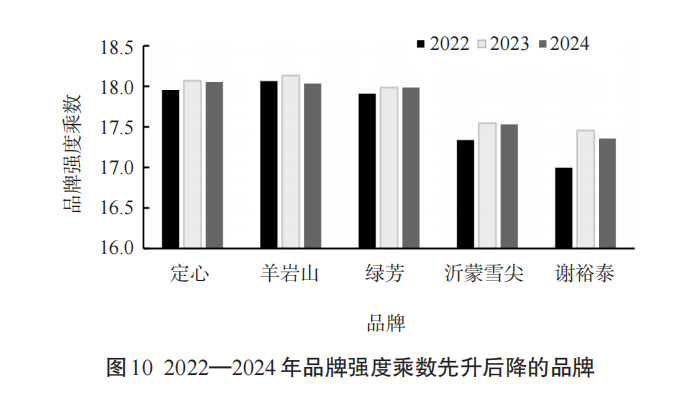

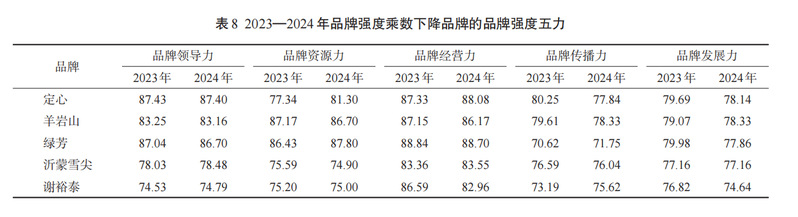

定心、羊岩山、绿芳、沂蒙雪尖和谢裕泰5 个品牌的品牌强度乘数在2022—2023 年间经历了短暂的上升后在2023—2024 年出现下降(图10)。其中,定心的品牌强度乘数下降主要归结于其品牌领导力、品牌传播力与品牌发展力的持续下跌;羊岩山的品牌强度下降是因受到其品牌强度五力的综合影响,这直接导致了羊岩山的品牌强度已跌破其2022 年的数值;绿芳的品牌强度下降是受到其品牌领导力、品牌经营力和品牌发展力的复合影响;沂蒙雪尖的品牌强度乘数下降为品牌资源力和传播力下降的合力结果;谢裕泰的品牌强度乘数下降受到其品牌资源力、品牌经营力和品牌发展力下降的影响(表8)。

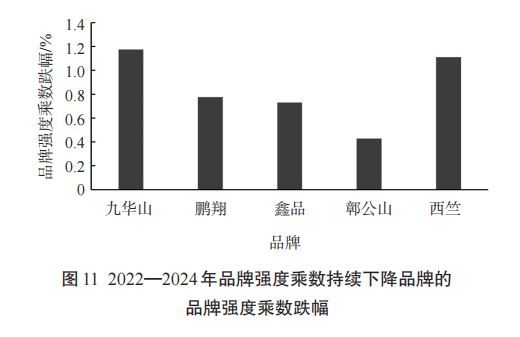

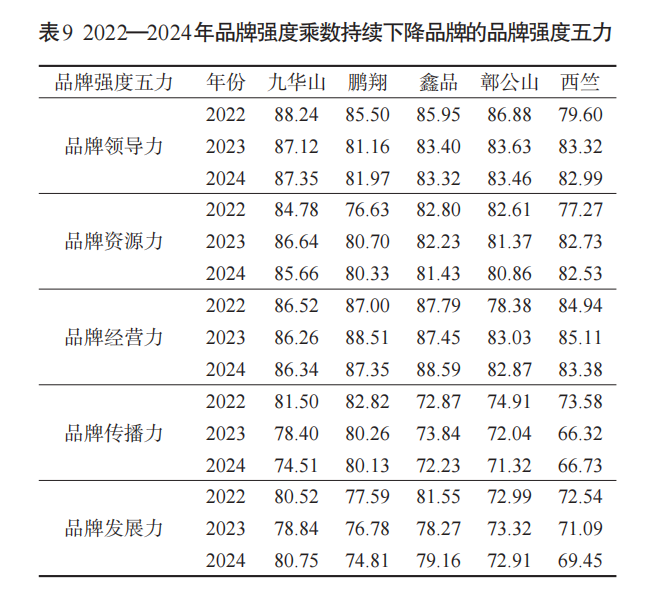

九华山、鹏翔、鑫品、鄣公山和西竺5个品牌在2022—2024年间的品牌强度乘数持续下跌,品牌强度乘数跌幅基本在1%上下(图11)。

九华山品牌强度乘数的持续下降主要归结于品牌传播力的大幅下降;鹏翔品牌强度乘数的下降受到品牌领导力、品牌传播力、品牌发展力的复合影响;鑫品和鄣公山的品牌强度乘数下降受到品牌领导力、品牌资源力、品牌传播力和品牌发展力的综合影响;西竺品牌强度乘数的下降受到品牌传播力和品牌发展力下降的影响(表9)。

二、现象呈现

1. 品牌价值呈现,经济、生态与社会效益彰显

“利税”是利润和税收的合称,反映企业的经济效益和对国家税收方面的贡献。分析2022—2024年间获评品牌的品牌价值与品牌利税创造之间的相关关系,其中2022年评估中该相关系数为0.825,2023年上升至0.865,2024 年继续攀升至0.866。表明近年来,茶叶企业产品品牌在企业经济效益和国家税收方面的贡献不断提升,品牌经济效益渐趋可观。

获评品牌数据显示,品牌环境资源与标准体系、认证体系与检测体系之间存在正相关关系,相关系数分别为0.601、0.728、0.310,表明品牌茶叶基地的投入改造与标准体系、认证体系和检测体系的建设有利于提升品牌的环境资源水平,进而更好地推动品牌生态功能的发挥,强化品牌生态效益。

2023年获评品牌共创造了23441个正式岗位,55405个临时/季节性岗位。2024年获评品牌的创造就业岗位数量持续增加,共创造了25180个正式岗位,76849个临时/季节性岗位。由此能够发现,获评品牌为其所在区域及相关区域创造了大量的就业机会,能够在一定程度上增加农民就业,增加当地或相关农民的可支配收入,凸显了品牌巨大的社会效益。

2. 文化赋能品牌,非遗等要素有利价值提升

本次获评的167个品牌中,拥有各级非物质文化遗产(非遗)、重要农业文化遗产、非遗传承人等非遗资源的品牌共计80个,其中国家级非遗30个、省级非遗30个、地市级非遗16个、县级非遗4个。获评品牌中拥有各级中华老字号称号的品牌共计44个,占26.35%。数据显示,品牌价值排名前列的品牌基本具有至少1名中国制茶大师或非遗传承人等优秀人才。

进一步分析品牌价值与品牌所拥有的非遗/农业遗产、中华老字号称号之间的关系可见,品牌价值与品牌所拥有的非遗/农业遗产之间呈正相关关系,相关系数为0.320;获评品牌的品牌价值与老字号品牌称号也呈正相关关系,但相关系数仅为0.194。由此发现,非遗与中华老字号等文化资源对品牌价值的积累具有重要意义,其中,非遗/农业遗产对品牌价值的影响更大。此外,本次获评品牌的品牌传播力与非遗/农业遗产、中华老字号称号之间也存在着一定的正相关,相关系数分别为0.212、0.198,品牌所拥有的非遗/农业遗产、中华老字号能够在品牌传播中发挥重要作用。因此,品牌在营销传播过程中应依托文化元素构建品牌的新质生产力,以文化为根基赋予品牌更持久的生命力与更强大的市场适应力,推动品牌实现高质量发展。

3. 科技支撑发展,品牌自主创新能力仍显薄弱

本次获评品牌中,137个品牌主体在2021—2023年间在茶树品种选育、技术研发等方面增加了投入,占获评品牌的82%;16个品牌主体减少了投入,14个品牌主体投入并未发生变化。

数据显示获评品牌中有119个品牌主体获得了不同的技术认定级别,其中29个品牌主体获得了国家级高新技术企业认定,30个品牌主体获得了省级高新技术企业认定,11个品牌主体获得国家级科技型中小企业认定,30个品牌主体获得省级科技型中小企业认定,1个品牌主体获得省级专精特新中小企业(获得多项认证的主体以高新技术企业为统计归口)。获评品牌主体在茶树品种选育、技术研发上的投入产出成效,最直接的体现是品牌获得授权的专利数量、相关新品种登记数量。其中,87个品牌拥有发明专利,106个品牌拥有实用新型专利,93个品牌拥有外观设计专利,19个品牌拥有相关新品种登记。

上述数据表明,我国茶叶企业产品品牌主体越来越重视科技在品牌建设中的应用。但是当前我国茶叶企业产品品牌的技术投入产出多集中于实用新型专利与外观专利,真正能够体现科技力量的发明专利和拥有相关新品种登记数量相对较少,品牌的科技自主创新能力仍显不足。此外,随着品牌在茶树品种选育、技术研发等方面的投入,品牌的标准体系、认证体系和质量追溯体系逐渐完善,上述质量体系与品牌创新能力共同支撑着品牌的健康与可持续发展。

4. 母子品牌联动,区域品牌产品品牌协同发展

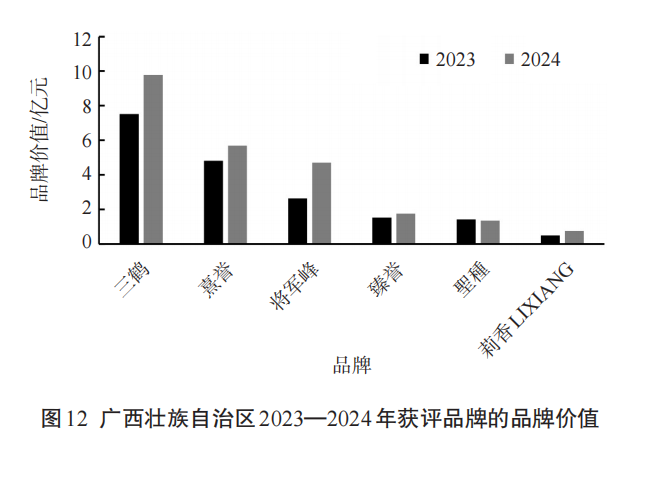

比较不同区域2023—2024年两度获评品牌的品牌价值增量发现,来自广西壮族自治区的企业产品品牌的品牌价值增长态势最为显著,除聖種的品牌价值出现小幅下跌外,三鹤、熹誉、将军峰、臻誉、莉香LIXIANG5个品牌的品牌价值增长态势喜人,三鹤和将军峰的品牌价值增量超2亿元(图12)。

三鹤、熹誉和臻誉品牌均来自梧州市,其品牌价值的快速增长离不开母品牌——梧州六堡茶的积极建设。近年来,梧州市以全产业链思维,推动六堡茶产业高质量发展,呈现产销两旺、量价齐升的良好势头。在此基础上,三鹤等子品牌享受到了母品牌——梧州六堡茶快速发展的带动效应,而这些企业产品品牌又对梧州六堡茶母品牌形成了反哺支撑,形成了母子品牌协同发展的良好局面。

除广西外,来自山东省的母品牌崂山茶与子品牌万里江、晓阳春等,来自福建省的母品牌福鼎白茶与品品香、奇古枝等子品牌之间也呈现了母子品牌联动的协同发展态势。

5. 国际市场遇冷,深耕国内多元渠道

2021—2023年,我国茶叶企业产品品牌的出口贸易持续萎缩。2024年获评品牌中,茶叶传统出口贸易销售总额增加的品牌有38个,其余129个获评品牌的出口销售总额下降或并未出口。在线上渠道,茶叶跨境电商实际销售总额增加的品牌仅有27个,其余140个品牌的出口销售总额下降或并未开展跨境电商销售业务。整体来说,我国茶叶企业产品品牌的出口表现不佳,国际市场持续遇冷,跨境电商渠道表现较传统出口渠道更为惨淡。

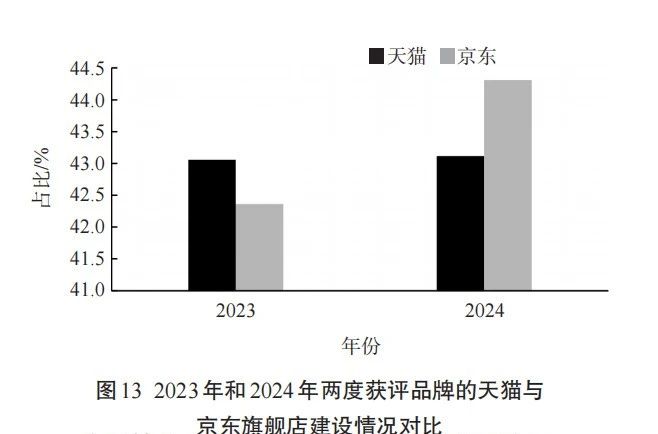

随着茶叶企业产品品牌在国际市场遇冷,越来越多的品牌主体将经营重心转向国内市场,深耕国内多元渠道。本次获评品牌中,多数完成了品牌线上与线下双渠道建设,其中线下渠道为大型卖场超市、展销会、品牌专卖店与品牌特许加盟店。品牌价值较高的茶叶企业产品品牌较少关注农贸市场这一线下渠道,反而更加注重酒店会所等渠道建设。在线上渠道,2023年很多品牌发力推进京东旗舰店建设,品牌在京东旗舰店的占比首次超过天猫旗舰店,京东在电商渠道中强势崛起(图13)。

6. 传播转化滞后,加大传播投入的预测效果

针对2022—2024年连续获评品牌的品牌传播力与品牌传播投入展开相关分析可见,2022年的品牌传播力与2019、2020、2021年品牌传播投入的相关系数分别为0.330、0.307、0.294,其中以2019年的相关系数最高;2023年的品牌传播力与2020、2021、2022 年品牌传播投入的相关系数分别为0.325、0.301、0.278,其中以2020年相关系数最高;2024年的品牌传播力与2021、2022、2023 年品牌传播投入的相关系数分别为0.294、0.294、0.278,以 2021、2022年的相关系数最高。由此可见,品牌传播投入带来的品牌传播力增长存在时滞性。其核心原因是品牌传播力涉及品牌知名度、品牌认知度、品牌好感度三大指标,而品牌传播投入通过品牌传播活动传递至消费者需要一定的物理时间,消费者接收品牌相关信息进而形成对品牌的知名度、认知度和好感度还需要一定的认知、体验及心理时间,由此,品牌传播投入成效会呈现一定的滞后性。因此,提前预算、提前做好系统投入,才能准确掌握品牌传播效果,获得更强的品牌传播力。

三、未来建议

3.1科学建立适应性优势,提升品牌抵御风险能力

2023 年以来,国际政治环境的动荡、自然环境的极端多变,以及真假混杂的行业信息,使得中国茶叶企业生产经营的商业环境日趋复杂。在如此复杂多变的品牌经营背景下,企业需科学把握变幻莫测的商业环境,通过经营管理优化不断重塑企业,建立品牌的适应性优势,进而提升品牌抵御风险的能力。

首先,茶叶企业需提升对商业环境的感知能力,避免被不实信息裹挟以致失去有效判断,要依托大数据等科学技术手段及时准确把握市场趋势、竞争对手动向及目标消费者的需求变化。其次,茶叶企业要积极增强自主创新能力,以提升品牌产品对市场及消费者需求变化的响应度,在优化成本结构的基础上主导标准制定与持续完善认证体系,探索丰富特色茶产品的开发与储备,通过提供符合及引领消费需求的产品提高品牌的知名度、认知度和好感度。再次,茶叶企业还需要通过锻造产业链韧性、创造多元盈利业务板块等提升企业经营的稳健性,以充分应对潜在的环境危机与经营危机。

3.2深入探索文化性占位,扭转茶叶消费固有认知

由于中国茶历来的礼品属性及生产信息不对称,长期以来,我国茶叶企业能够通过打造“礼品茶”创造巨大的商品溢价空间。然而,随着新媒体的蓬勃发展与茶叶直播带货的兴起,茶叶生产及产品信息渐趋透明化,消费者掌握的产品信息逐渐丰富,茶产业的信息茧房也逐渐被打破,导致茶叶企业难以依靠过往信息不对称的优势赚取高额利润,企业利润空间被大幅压缩。

前文研究表明,非遗等文化要素有利于茶叶企业产品品牌价值的积累。因此,为持续提升品牌的溢价空间,保障经营利润,企业必须跳出茶叶产品的物理属性限制,挖掘、提升其品类功能属性,同时要开发其文化属性,扭转消费者单纯以产品“性价比”出发,只认知茶叶物理属性的固有思维。企业应探索品牌文化赋能的发展路径,深入挖掘茶的文化特性,并将茶文化的丰富内涵转化为企业产品品牌的独特品牌文化属性,让消费者对企业茶叶产品品牌形成独特的文化价值、品牌理念认知,让品牌文化深入消费者,探索品牌的多元溢价可能。

3.3把握趋势正视自身,从现实出发选择经营路径

资源与能力是企业竞争力形成的关键所在。在企业生产经营路径中并不存在最佳路径,而应在充分把握市场发展趋势的基础上从自身资源、能力等现实要素出发,选择合适的经营路径。

近年来,随着新式茶饮消费场景的多元化,新茶饮品类得以不断创新拓宽,消费者对新式茶饮的热情持续上升,新式茶饮市场迎来井喷式增长,到2025 年该市场规模可能增长至4000 亿元。然而,面对如此巨大的市场,并非所有茶叶企业都应积极进入新式茶饮领域,企业应充分分析自身的资源及能力,冷静选择。若企业自身规模较大,具有大量茶园基地,但缺乏具有核心竞争力的优势产品,则可以拥抱井喷发展的新式茶饮市场,与新式茶饮品牌联合为其保质保量供给原料茶,薄利多销,走规模经营路径。如若企业本身规模不大,但具有较为独特的优势产品,可以考虑探索小而美的经营路径,锚定目标人群需求进行产品优化、实现茶文创产品创新,进而通过提升品牌单个产品的溢价空间以保障企业经营利润。。

3.4强强联手走向竞合,构建优势互补的品牌联盟

品牌联盟是品牌为实现战略目标与其他品牌在利益共享的基础上形成的一种优势互补的网络化联盟。品牌联盟有利于联盟多方一定程度规避竞争,推动品牌知名度和竞争力的全面提升[3]。

如今,茶产业竞争日趋激烈,多数茶叶企业靠单打独斗难以在激烈的竞争中存活。因此,茶叶企业要从竞争走向竞合,以联盟合作减少竞争对手,通过彼此优势互补共同提升竞争力,以合力对抗市场竞争中出现的各种危机。鉴于此,我国茶叶企业需及时对自身进行诊断分析,寻找优势互补的企业强强联手,构建品牌联盟,通过资源整合提升品牌的规模效应,通过共享资源以降低企业技术开发、经营成本与经营风险,推动联盟企业在激烈竞争态势中实现再增长,达成联盟多方共赢。品牌联盟建立,可以采用多种方法,如一个区域公用品牌范畴内的企业产品品牌的集群建设,茶产业链中的上下游企业产品品牌联盟建设、企业产品品牌与研究机构、文创机构、媒体机构等实现跨界联营等,都不失为竞合的优胜途径。

3.5创意化拥抱海外市场,关注独立站等电商平台

茶叶因在社会价值系统和文化实践中的独特魅力,而成为了中国重要的文化符号,是中国享誉世界的文明象征,更是中国在世界能见度极高的独特且国际化的话语体系之一。中国茶叶企业应以创意化的方式拥抱海外市场,在出海的茶产品上,要从国外消费者的惯性需求与消费心理出发,探索全新的茶叶产品形态,开发多样化茶产品并设计具有吸引力的产品包装。在出海渠道上,建议充分考虑依托独立站平台开展跨境经营的可能。相较于传统跨境电商平台,独立站具有经营成本低、用户数据累计快、经营自由度高及充分彰显品牌特色等优点,特别是近年来代发货服务和海外仓储的逐步完善解决了独立站的运营痛点,使得茶叶企业通过独立站开展跨境经营变得更加可行与便捷。

(课题顾问:鲁成银,钱文荣;专家组成员:陈永昊,胡晓云,江用文,鲁成银,孙状云,屠幼英,王岳飞,姚静波,张士康;课题负责人:胡晓云;课题组成员:魏春丽,翁蔚,鲁昕,贺梦晗,杨巧佳,陈清爽,单子昊,梁湛,朱振昱,徐凯,杨浩,王静,徐子墨,鲁晓屹,李欣遥,吕雨欣,金悠琪,裘沛霖)

参考文献

[1] 郭万超.论新质生产力生成的文化动因——构建新质生产力文化理论的基本框架[J/OL].山东大学学报(哲学社会科学版):1-10[2024-05-24].http://kns.cnki.net/kcms/detail/37.1100.C.20240415.1659.002.html.

[2] 郝国强,李星莹.从竞生走向共生:六堡茶传承中的多民族交往交流交融与互嵌式发展——铸牢中华民族共同体意识的广西实践系列之四[J].湖北民族大学学报(哲学社会科学版),2024,42(02):43-55.

[3] 黄春萍,娄云莹,陈璐璐,等.品牌联盟组织间协作的构成及路径的案例研究[J].管理案例研究与评论,2022,15(01):23-36.

2024中国茶叶企业产品品牌价值评估结果前100位(单位:亿元)

排序 | 地区 | 企业名称 | 品牌名称 | 品牌价值 |

1 | 北京 | 北京吴裕泰茶业股份有限公司 | 吴裕泰 | 18.70 |

2 | 江西 | 江西省宁红集团有限公司 | 宁红 | 16.57 |

3 | 福建 | 福建品品香茶业有限公司 | 品品香 | 14.46 |

4 | 福建 | 福建新坦洋集团股份有限公司 | 新坦洋 | 14.43 |

5 | 福建 | 闽榕茶业有限公司 | 崟露 | 13.61 |

6 | 湖北 | 湖北汉家刘氏茶业股份有限公司 | 汉家刘氏 | 11.73 |

7 | 福建 | 福建鼎白茶业有限公司 | 鼎白茶业 | 11.25 |

8 | 河南 | 信阳市文新茶叶有限责任公司 | 文新 | 11.00 |

9 | 湖北 | 湖北采花茶业有限公司 | 采花 | 10.89 |

10 | 湖南 | 湖南洞庭山科技发展有限公司 | 巴陵春 | 10.77 |

11 | 福建 | 福建奇古枝茶业有限公司 | 奇古枝 | 10.73 |

12 | 浙江 | 浙江更香有机茶业开发有限公司 | 更香茗茶 | 10.32 |

13 | 福建 | 福建瑞达茶业有限公司 | 瑞达 | 9.79 |

14 | 广西 | 广西梧州茶厂有限公司 | 三鹤 | 9.78 |

15 | 浙江 | 浙江省诸暨绿剑茶业有限公司 | 绿剑 | 9.69 |

16 | 福建 | 福建省天禧御茶园茶业有限公司 | 御茶园 | 9.59 |

17 | 福建 | 福建品品香茶业有限公司 | 晒白金 | 9.23 |

18 | 山东 | 青岛万里江茶业有限公司 | 万里江 | 8.98 |

19 | 福建 | 永春县魁斗莉芳茶厂 | 绿芳 | 8.22 |

20 | 江苏 | 苏州东山茶厂股份有限公司 | 碧螺 | 7.89 |

21 | 福建 | 福建省天湖茶业有限公司 | 绿雪芽 | 7.43 |

22 | 河南 | 河南九华山茶业有限公司 | 九华山 | 7.30 |

23 | 浙江 | 浙江华发茶业有限公司 | 皇帝 | 7.17 |

24 | 福建 | 福建誉达茶业有限公司 | 誉达 | 7.16 |

25 | 浙江 | 浙江益龙芳茶业有限公司 | 益龙芳 | 7.01 |

26 | 福建 | 福建省裕荣香茶业有限公司 | 裕荣香 | 7.00 |

27 | 山东 | 青岛晓阳工贸有限公司 | 晓阳春 | 6.87 |

28 | 湖南 | 湖南省白沙溪茶厂股份有限公司 | 白沙溪 | 6.86 |

29 | 山东 | 青岛碧海蓝田生态农业有限公司 | 囤福茗苑 | 6.20 |

30 | 福建 | 福建省中闽华源茶业有限公司 | 华源 | 6.17 |

31 | 浙江 | 浙江安吉宋茗白茶有限公司 | 宋茗 | 5.78 |

32 | 广西 | 梧州市天誉茶业有限公司 | 熹誉 | 5.68 |

33 | 山东 | 青岛崂池云峰茶业有限公司 | 崂池 | 5.66 |

34 | 福建 | 福建隽永天香茶业有限公司 | 隽永天香 | 5.45 |

35 | 安徽 | 安徽省祁门红茶发展有限公司 | 天之红 | 5.30 |

36 | 福建 | 福建福鼎东南白茶进出口有限公司 | 多奇 | 5.18 |

37 | 浙江 | 杭州忆江南茶业有限公司 | 忆江南 | 5.00 |

38 | 重庆 | 重庆市开县龙珠茶业有限公司 | 龙珠 | 4.99 |

39 | 四川 | 宜宾川红茶业集团有限公司 | 川红 | 4.95 |

40 | 湖北 | 湖北龙王垭茶业有限公司 | 龙王垭 | 4.92 |

41 | 四川 | 四川省文君茶业有限公司 | 文君牌 | 4.90 |

42 | 四川 | 四川早白尖茶业有限公司 | 早白尖 | 4.89 |

43 | 浙江 | 杭州艺福堂茶业有限公司 | 艺福堂 | 4.71 |

44 | 广西 | 广西将军峰茶业集团有限公司 | 将军峰 | 4.70 |

45 | 山东 | 临沭县春山茶场 | 袁春山 | 4.61 |

46 | 江苏 | 苏州三万昌茶叶有限公司 | 三万昌 | 4.48 |

47 | 四川 | 四川省蒙顶山皇茗园茶业集团有限公司 | 皇茗园 | 4.43 |

48 | 福建 | 福建省天醇茶业有限公司 | 天醇 | 4.28 |

49 | 山东 | 临沂市沂蒙春茶叶有限公司 | 沂蒙春 | 4.25 |

50 | 安徽 | 黄山市洪通农业科技有限公司 | 洪通 | 4.20 |

51 | 福建 | 福建省莲峰茶业有限公司 | 三泉 | 4.04 |

52 | 四川 | 四川蒙顶山味独珍茶业有限公司 | 味独珍 | 3.96 |

53 | 浙江 | 杭州顶峰茶业有限公司 | 顶峰茶号 | 3.95 |

54 | 江西 | 婺源县鄣公山茶叶实业有限公司 | 鄣公山 | 3.81 |

55 | 福建 | 福建顺茗道茶业有限公司 | 顺茗道 | 3.77 |

56 | 安徽 | 霍山汉唐清茗茶叶有限公司 | 汉唐清茗 | 3.76 |

57 | 福建 | 福建新坦洋集团股份有限公司 | 坦洋老枞 | 3.70 |

58 | 浙江 | 浙江益龙芳茶业有限公司 | 大龙山 | 3.50 |

59 | 江苏 | 江苏鑫品茶业有限公司 | 鑫品 | 3.42 |

60 | 陕西 | 陕西东裕生物科技股份有限公司 | 东裕茗茶 | 3.33 |

61 | 广东 | 广东英九庄园绿色产业发展有限公司 | 英九庄园 | 3.14 |

62 | 江苏 | 江苏茅山青锋茶叶有限公司 | 金鹿 | 3.06 |

63 | 浙江 | 杭州西湖龙井茶叶有限公司 | 贡 | 2.95 |

63 | 河南 | 河南蓝天茶业有限公司 | 蓝天茗茶 | 2.95 |

65 | 安徽 | 安徽省华国茗人农业有限公司 | 华国茗人 | 2.87 |

66 | 重庆 | 重庆茶业(集团)有限公司 | 定心 | 2.73 |

67 | 江西 | 江西犹江绿月嘉木文化发展有限公司 | 犹江绿月 | 2.70 |

67 | 陕西 | 陕西省紫阳县焕古庄园富硒茶业科技有限公司 | 焕古茶业 | 2.70 |

69 | 山东 | 山东雪尖茶业有限公司 | 沂蒙雪尖 | 2.61 |

70 | 云南 | 腾冲市高黎贡山生态茶业有限责任公司 | 高黎贡山 | 2.58 |

71 | 浙江 | 临海市羊岩茶厂 | 羊岩山 | 2.52 |

72 | 广东 | 广东省大埔县西岩茶叶集团有限公司 | 岩中玉兔 | 2.51 |

73 | 广东 | 广东省大埔县西岩茶叶集团有限公司 | 西竺 | 2.44 |

74 | 福建 | 陈一凡食品工贸有限公司 | 陈一凡 | 2.36 |

74 | 广东 | 广东日川供应链管理有限公司 | 日川 | 2.33 |

76 | 福建 | 福鼎市品茗香茶业有限公司 | 畲依茗 | 2.29 |

76 | 山东 | 烟台市供销社茶业有限公司 | 华和 | 2.29 |

78 | 安徽 | 天方茶业股份有限公司 | 天方 | 2.27 |

79 | 河南 | 河南仰天雪绿茶叶有限公司 | 仰天雪绿 | 2.23 |

80 | 四川 | 四川雅茶控股集团有限公司 | 雅茶 | 2.22 |

80 | 江西 | 江西御华轩实业有限公司 | 御华轩 | 2.22 |

82 | 山东 | 山东蒙山龙雾茶业有限公司 | 蒙山龙雾 | 2.18 |

83 | 安徽 | 天方茶业股份有限公司 | 雾里青 | 2.10 |

84 | 安徽 | 黄山王光熙松萝茶业股份公司 | 王光熙 | 2.08 |

85 | 山东 | 山东春曦茶业有限公司 | 春曦 | 2.04 |

86 | 河南 | 河南省商城县其鹏有机名茶厂 | 其鹏 | 2.03 |

87 | 河南 | 河南省妙高茶业有限公司 | 妙高 | 2.00 |

88 | 四川 | 筠连县青山绿水茶叶专业合作社 | 娇芽 | 1.99 |

89 | 陕西 | 陕西鹏翔茶业股份有限公司 | 鹏翔 | 1.91 |

90 | 福建 | 宁德市万恒绿园农业发展有限公司 | 天目里香茶 | 1.84 |

91 | 重庆 | 重庆茶业(集团)有限公司 | 巴南银针 | 1.78 |

92 | 广西 | 梧州市天誉茶业有限公司 | 臻誉 | 1.74 |

93 | 福建 | 武夷山香江茶业有限公司 | 曦瓜XI GUA | 1.71 |

94 | 福建 | 福建省吴光研茶业有限公司 | 吴光研 | 1.66 |

95 | 安徽 | 安徽国润茶业有限公司 | 润思 | 1.47 |

96 | 江西 | 庐山市东林雨露现代农业有限公司 | 东林雨露 | 1.42 |

96 | 江西 | 江西省宁红有限责任公司 | 漫江红 | 1.42 |

96 | 湖北 | 恩施市润邦国际富硒茶业有限公司 | 芭蕉 | 1.42 |

99 | 浙江 | 缙云县黄贡茶业有限公司 | 仙都贡珠 | 1.40 |

100 | 广西 | 广西南山白毛茶茶业有限公司 | 聖種 | 1.34 |

100 | 安徽 | 安徽兰花茶业有限公司 | 万佛山 | 1.34 |

注:本研究所估算之品牌价值,均基于本次有效评估茶叶企业产品品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型2”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶企业产品品牌。