公告栏:

站内搜索:

重磅发布 | 2026中国茶叶企业产品品牌价值评估报告

时间:2026-06-18 09:06:17 来源:中国农业品牌研究中心 作者:胡晓云 魏春丽等 点击:896次

导语

2025年12月至2026年5月,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所和浙江永续农业品牌研究院等机构组成的课题组,以“中国农产品企业产品品牌价值评估模型”(简称CARD模型2)为理论工具,延续2011年至今的“中国茶叶企业产品品牌价值评估研究”专项课题,开展多方调研,结合数字化信息技术,对2023—2025三年间的相关数据进行分析,得出2026年中国茶叶企业产品品牌价值的评估结论。报告以本次专项评估数据为基础,结合近年来中国茶产业、茶品牌发展的相关数据与资料,综合分析了中国茶叶企业产品品牌建设的现象、问题,并提出了相关建议。

本文已发表于《中国茶叶》2026年第6期

2026中国茶叶企业产品品牌价值评估报告

课题负责人 胡晓云

执笔人 魏春丽 胡晓云 单子昊

课题顾问

鲁成银 黄祖辉 钱文荣

专家组成员(按姓氏拼音排序)

江用文 姜爱芹 魏有 姚静波 张士康

课题组成员

魏春丽 翁蔚 杨巧佳 鲁昕 贺梦晗 单子昊

周叶润 周佳洁 董奕秀 干志明 陈寒

2025年12月,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所和浙江永续农业品牌研究院等机构联合组建课题组,延续2011年开始的“中国茶叶企业产品品牌价值研究”(评估对象邀请不包含我国港、澳、台地区)公益课题,开展第十六次评估研究。该评估以浙江大学CARD中国农业品牌研究中心研发的“中国农产品企业产品品牌价值评估模型”(简称CARD模型2)为理论工具,通过对品牌持有单位调查、消费者评价调查、专家意见征询、海量数据分析的科学流程形成评估结果。本次研究历时6个月的数据收集、分析,得出相关数据及其分析结论。

1 数据分析

申报本次评估的中国茶叶企业产品品牌共有157个,经课题组审核并获得有效评估的品牌共计152个,其中103个品牌近3年连续参与了中国茶叶企业产品品牌价值评估课题。

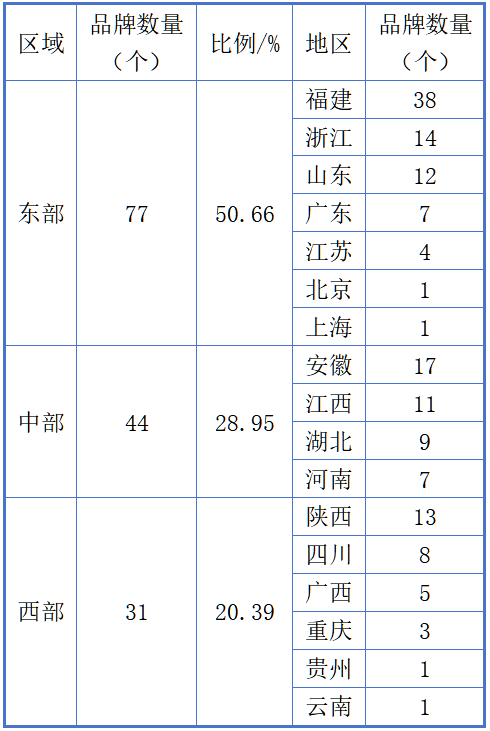

2026年获得有效评估的152个茶叶企业产品品牌,来自全国17个省(自治区、直辖市),其中福建以38个品牌数量位居第一,占比 25.00%;安徽省、浙江省分别以17、14个品牌位列第二、第三,占比分别为 11.18%、9.21%;陕西、山东、江西紧随其后,获评品牌数量均在10个以上(表1)。依据统计学上的经济区域划分,152个品牌所在区域覆盖东部、中部和西部三大经济区,其中东部地区77个、中部地区44个和西部地区31个,分别占比50.66%、28.95%和20.39%。

表1 2026年获评的茶叶企业产品品牌的区域与省份分布

2026年获评的茶叶企业产品品牌中,来自各级农业产业化龙头企业(以下简称龙头企业)的品牌合计133个,占比87.50%。其中,来自省级龙头企业的品牌数量最多,达72个,占比47.37%;国家级龙头企业39个,占比25.66%;地市级龙头企业品牌20个,占比13.16%;县级龙头企业品牌2个。

据CARD模型2,中国茶叶企业产品品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。本节将依据模型中的各项层级指标,对本次获得有效评估的152个品牌进行针对性的数据分析。

1.1 品牌价值(BV):品牌价值首破20亿元,茶企品牌整体提质升级

品牌价值是企业产品品牌的无形资产价值体现,是品牌区别于同类竞争品牌的重要标志,也是品牌管理要素中最为核心的部分。本次评估数据显示,152个茶叶企业产品品牌共计创造品牌价值533.52亿元,平均品牌价值3.51亿元,较2025年(平均值3.24亿元)增长了8.33%。其中,获评品牌中的品牌价值最高值首次突破20亿元大关,达到了20.66亿元,相较于2025年的19.50亿元,增长了5.95%;品牌价值最小值则仅为34.63万元,价值区间悬殊。

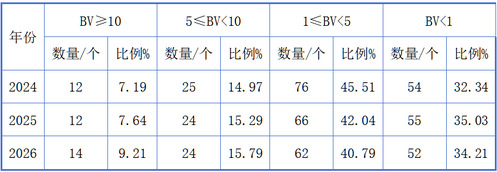

表2 近3年获得有效评估品牌的品牌价值区间分布

由表2可见,与2024年、2025年相比,2026年品牌价值10亿元及以上的品牌共计14 个,占获评品牌总量的9.21%,数量与比例双提升;品牌价值5亿~10亿元的品牌仍为24个,占比15.79%,基本保持稳定;品牌价值1亿~5亿元的品牌共计62 个,占40.79%,仍是数量占比最大的区间,但品牌数量与比例均有回落;品牌价值1亿元以下的品牌为52个,占比34.21%,数量减少。整体来看,3年间,品牌价值在5亿元以上的品牌占比持续提升,品牌价值向中高端集中的趋势愈发明显,反映出茶叶企业产品品牌价值整体提质升级的良好态势。

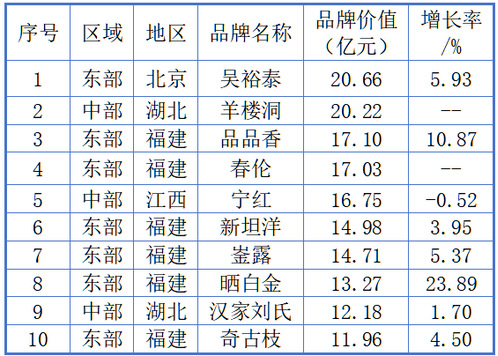

表3可见,本次获评品牌中品牌价值前10位分别为吴裕泰、羊楼洞、品品香、春伦、宁红、新坦洋、崟露、晒白金、汉家刘氏和奇古枝。其中,羊楼洞和春伦是2个新获评的品牌,其余8个品牌中,除宁红外,均较上年度有不同程度的增长。从品牌价值增长率来看,晒白金以23.89%的增幅领跑,之后依次是品品香(10.87%)、吴裕泰(5.93%)、崟露(5.37%)、奇古枝(4.50%)、新坦洋(3.95%)、汉家刘氏(1.70%),宁红则小幅下降了0.52%。

表3 2026品牌价值位于前10的茶叶企业产品品牌

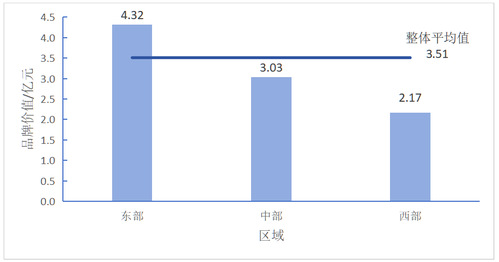

品牌价值前10位品牌中,东部地区的品牌共计7席(福建省6席,北京1席),中部地区的品牌占3席(湖北2席、江西1席),可见,东部地区尤其是福建的茶叶企业产品品牌具有较强的品牌引领作用。比较不同经济区域的茶叶企业产品品牌平均品牌价值(图1)可见,来自东部地区的茶叶企业产品品牌平均品牌价值达4.32亿元,较整体平均值高0.81亿元;中部地区和西部地区的平均品牌价值分别为3.03亿、2.17亿元,均低于整体平均水平值。三大经济区域的茶叶企业产品品牌平均品牌价值依次呈阶梯状分布。

图1 不同经济区域获评品牌的平均品牌价值比较

比较近3年连续获得有效评估的103个茶叶企业产品品牌的品牌价值平均值发现,该批品牌在2024年评估中的平均品牌价值为3.71亿元,2025年提升至3.95亿元,涨幅达6.47%;2026年进一步提升至4.23亿元,较2025年增长7.09%。数据显示,连续3年获评茶叶企业产品品牌的平均品牌价值呈现稳步上升态势,且增长速度略有加快,体现出连续获评品牌整体在品牌价值提升上具备向好趋势。

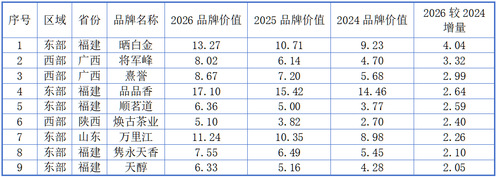

2024-2026年间,连续获评的103个茶叶企业产品品牌中,93个品牌的品牌价值获得不同程度的增长,其中21个品牌的品牌价值增量超过了1亿元。9个品牌增量超2亿元(表4),晒白金的品牌价值增量最高,达到了4.04亿元,将军峰、熹誉分别以3.32亿元和2.99亿元紧随其后;品品香、顺茗道、焕古茶业、万里江、隽永天香、天醇等6个茶叶企业产品品牌的品牌价值增量也均在2.05亿~2.64亿元不等。该9个品牌中,6个来自东部地区(福建5个、山东1个),另3个来自西部地区(广西2个、陕西1个),领衔茶叶企业产品品牌价值显著成长。

表4 2024—2026连续3年获评品牌的品牌价值增量前10位(单位:亿元)

1.2 品牌收益:整体收益稳步增长,东部地区品牌溢价强

茶叶企业产品品牌的品牌收益,是以获评品牌近3年的平均销售额为基础,剔除各项投入成本、相关税费等非品牌因素,最终得出因品牌而获得的实际收益。

本次评估数据显示,获评品牌的品牌收益平均值为2063.10万元,比2025年增长156.14万元,增长率达8.19%。品牌收益最高值为11354.57万元,最小值仅为2.13万元,相差悬殊。从品牌收益区间分布看,本次评估中,品牌收益在1亿元以上的品牌数量2个,分别为羊楼洞和吴裕泰;品牌收益在5000万~1亿元之间品牌共计18个,占比11.84%;品牌收益在1000万~5000万元之间的品牌共计62个,占比40.79%;品牌收益在100万~1000万元之间的品牌共计56个,占比36.84%;另有14个品牌的品牌收益不足100万元。

表5 2026品牌收益位于前10的茶叶企业产品品牌(单位:万元)

表5可见,本次获评品牌收益位于前10的品牌依次为羊楼洞、吴裕泰、品品香、宁红、春伦、新坦洋、崟露、晒白金、奇古枝和万里江。除羊楼洞和春伦2个新获评品牌外,宁红的品牌收益较上年度略有下降,其余7个品牌均较上年度有不同程度的增长,其中,晒白金和万里江的品牌收益增长率分别达到了18.23%和16.99%。在该10个品牌中,来自东部地区的品牌共计8席(福建6席、北京和山东各1席),另有2席来自中部地区(湖北、江西各1席)。

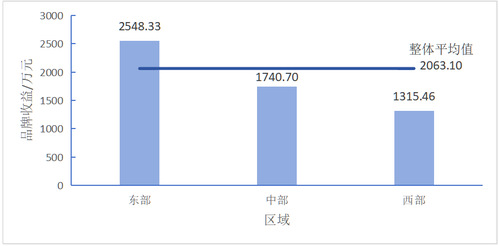

进一步比较不同经济区域的茶叶企业产品品牌平均品牌收益,如图2所示,东部地区茶叶企业产品品牌的平均品牌收益为2548.33万元,较整体平均值高23.52%;中部地区和西部地区茶叶企业产品品牌的平均品牌收益均低于整体平均值,分别为1740.70万元和1315.46万元。东部地区茶叶企业产品品牌的品牌收益能力整体高于中部地区和西部地区。

图2 不同经济区域获评品牌的平均品牌收益比较

连续3年获评的103个茶叶企业产品品牌,近3年的平均品牌收益分别为2174.38万元2322.54万和2495.76万元,平均值均保持在2100万~2500万元之间,实现了稳步成长。在该103个茶叶企业产品品牌中,88个品牌的品牌收益获得不同程度的增长,其中10个品牌的品牌收益增量在1000万元以上。

在2024—2026年间品牌收益增量超1000万元的10个品牌(表6)中,东部地区茶叶企业产品品牌在品牌收益上的增量以晒白金(2120.37万元)领衔万里江、顺茗道、囤福茗苑、凤岩鸿、天醇等品牌共占据6席;西部地区以将军峰(2110.82万元)领衔焕古茶业、熹誉占据3个席位;中部地区则以峻岭(1027.90万元)品牌占得1席。

表6 2024—2026连续3年获评品牌的品牌收益增量前10位(单位:万元)

1.3 品牌忠诚度因子(BL):价格体系趋稳,中部地区稳定性最高

品牌忠诚度因子是指消费者对品牌的认可及忠诚程度。该因子的测算,侧重于一个品牌能否在相对时间内维持相对稳定的价格,市场价格表现越平稳,消费者对品牌的忠诚度相对越高。在CARD模型2中,品牌忠诚度因子由“(过去3年平均售价-销售价格标准差)/过去3年平均售价”计算得出。

本次评估数据显示,获评品牌的品牌忠诚度因子最大值为1.000,最小值为0.601,整体平均值为0.927,较2025年平均值(0.924)有所提高。表7可见,2026年获评茶叶企业产品品牌中,品牌忠诚度因子在0.95及以上的品牌共计70个,占品牌总数的46.05%,数量与比例均较2024年、2025年小幅下降;因子值在0.90~0.95之间的品牌为40 个,占26.32%,数量与比例均显著下降;因子值在0.85~0.90之间的品牌为23个,占15.13%,数量与比例均显著增加;因子值在0.80~0.85之间的品牌为12个,占7.89%,数量与比例有所提升;因子值在0.80以下的品牌为7个,占比4.61%,数量与比例均下降。上述数据表明,因子值在0.90以上的品牌数量与比例虽较2024年、2025年有所下降,但总占比仍超70%,而因子值在0.80~0.90之间的中间品牌数量与比例明显增加,同时因子值在0.80以下的品牌数量与比例明显降低,说明我国茶叶企业产品品牌近3年的市场价格体系在动态调整中整体趋向稳定。

表7 近3年获得有效评估品牌的品牌忠诚度因子区间分布

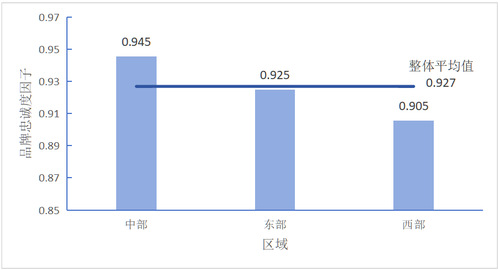

比较不同经济区域的茶叶企业产品品牌平均品牌忠诚度因子,图3显示,中部地区茶叶企业产品品牌的平均品牌忠诚度因子最高,达到了0.945,,说明中部地区品牌的总体市场价格体系稳定性最强;东部地区品牌的平均品牌忠诚度因子为0.925,较接近于整体平均水平;西部地区品牌的平均品牌忠诚度因子为0.905,说明西部地区的茶叶企业产品品牌近3年总体市场价格波动情况略大于中部和东部地区。

图3 不同经济区域获评品牌的平均品牌忠诚度因子比较

在连续3年获评的103个茶叶企业产品品牌中,品牌忠诚度因子呈总体增强与减弱的品牌数量各约50%。在品牌忠诚度因子增量最高的前10个品牌(表8)中,中部地区企业产品品牌占6席,其中来自安徽的品牌4个,另有江西和湖北各1个;东部地区以福建和浙江2省为主,共占4席。

表8 2024—2026连续3年获评品牌的品牌忠诚度因子增量前10位

在CARD模型2中,短期内大幅度的涨价和降价都可能降低消费者对品牌的忠诚度。在品牌忠诚度因子降低值最高的前10个品牌(表9)中,凤岩鸿、囤福茗苑等6个品牌来自东部地区(福建、山东各3个),洪通等3个品牌来自中部地区(安徽2个、江西1个),另有1个品牌来自西部地区。其中,凤岩鸿、曦瓜、臻誉、囤福茗苑、祁润、华和6个品牌主要由于近年来涨价幅度较大,导致品牌忠诚度因子下降。

表9 2024—2026连续3年获评品牌的品牌忠诚度因子降幅最大的前10位

1.4品牌强度乘数:品牌经营力表现突出,区域性特征鲜明

品牌强度及其乘数,由品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个能够表现品牌稳定性和持续性的“品牌强度五力”加权计算得出。该指标体现了品牌未来持续收益能力、抗风险能力和竞争能力大小,是对品牌强度高低的量化呈现,具体各项数值由当年度获评品牌横向比较并以中位数基准赋值法计算得出。

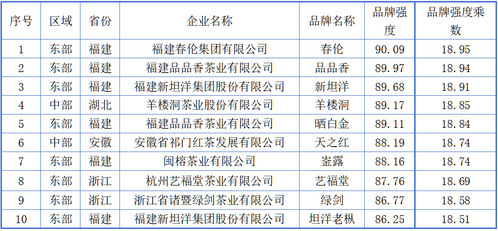

本次评估数据显示,获评品牌的品牌强度最高值为90.09,最小值为68.36,整体平均值为79.76,相对应的品牌强度乘数分别为18.95、16.06和17.64。2026年获评品牌中品牌强度及乘数位于前10的品牌分别为春伦、品品香、新坦洋、羊楼洞、晒白金、天之红、崟露、艺福堂、绿剑和坦洋老枞品牌。如表10可见,8个品牌来自东部地区(福建6个、浙江2个),另有2个品牌来自中部地区(湖北、安徽各1个)。

表10 2026品牌强度及其乘数位于前10的茶叶企业产品品牌

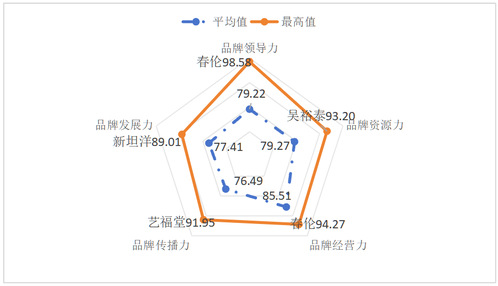

本次获评茶叶企业产品品牌的“品牌强度五力”表现如图4所示,平均值分别为品牌领导力79.22、品牌资源力79.27、品牌经营力85.51、品牌传播力76.49和品牌发展力77.41。平均品牌经营力表现相对突出,是唯一一个平均值超过85的指标,其余4项指标平均值均在80以下。统计“品牌强度五力”最高值可见,品牌领导力、品牌资源力、品牌经营力、品牌传播力与品牌发展力最高值分别由春伦(98.58)、吴裕泰(93.20)、春伦(94.27)、艺福堂(91.95)和新坦洋(89.01)获得,其中前4项指标的最高值均在90以上。从“品牌强度五力”最高值离均差比较,从大到小依次为品牌领导力19.36、品牌传播力15.46、品牌资源力13.93、品牌发展力11.60和品牌经营力8.76。可见获评茶叶企业产品品牌在品牌领导力、品牌传播力、品牌资源力和品牌发展力上存在较大的差异。

图4 2026年获评品牌的“品牌强度五力”平均值与最高值

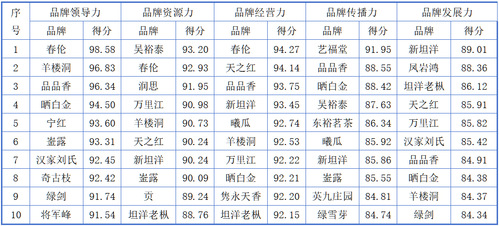

表11可见,2026年获评品牌中“品牌强度五力”位于前10的品牌中,品品香、晒白金、新坦洋和羊楼洞各占4席,各项品牌强度指标表现佳;春伦、坦洋老枞、天之红、万里江和崟露各占3席;汉家刘氏、绿剑、吴裕泰和曦瓜等4个品牌各占2席;另有东裕茗茶、凤岩鸿、贡、将军峰、隽永天香、绿雪芽、宁红、奇古枝、润思、艺福堂和英九庄园等11个品牌各占1席。

表11 2026“品牌强度五力”位于前10的茶叶企业产品品牌

从茶叶企业产品品牌所属区域进行比较,中部地区茶叶企业产品品牌的平均品牌强度为80.43,西部地区品牌的平均品牌强度为79.57,东部地区品牌的平均品牌强度为79.45,可见获评的中部地区茶叶企业产品品牌在品牌强度平均水平上较东部和西部略有优势。

从“品牌强度五力”进行比较,如表12可见,中部地区茶叶企业产品品牌在平均品牌领导力、品牌资源力和品牌经营力上均略高于东部和西部,西部地区茶叶企业产品品牌的平均品牌传播力和品牌发展力略高于东部和中部,而东部地区茶叶企业产品品牌的“品牌强度五力”平均值表现,除平均品牌领导力略高于西部地区外,其余4项平均值均低于中部和西部。表12同时可见,尽管东部地区在“品牌强度五力”平均值上的表现相对不高,但其“品牌强度五力”最高值均明显高于中部和西部,另从“品牌强度五力”最高值的离均差比较,东部地区茶叶企业产品品牌在5项指标上的离均差均明显高于中部和西部,中部地区茶叶企业产品品牌在品牌领导力、品牌资源力、品牌经营力和品牌发展力4项指标上的离均差高于西部地区。

表12 不同经济区域获评品牌的“品牌强度五力”平均值、最高值及其离均差比较

数据表明,不同经济区域的茶叶企业产品品牌在品牌强度上呈现鲜明的数据特征。其中,东部地区作为本次获评品牌数量最多的区域,含福建、浙江、安徽3省有效评估品牌数量位居前3,占整体有效评估品牌数的近30%,但区域内品牌差距明显,既有具备高品牌强度的品牌,也存在较多规模小、市场竞争力不高的品牌,整体平均值不高;中部地区总体平均表现略胜一筹;西部地区,除品牌领导力的离均差较大外,其余4项指标离均差值均不高,尤其是品牌经营力和品牌发展力,各企业产品品牌之间在品牌经营管理水平和品牌可持续发展能力上的水平相对集中。

2 现象呈现

结合上述茶叶企业产品品牌价值评估各项数据分析,当前中国茶叶企业产品品牌正处于“升级”与“阵痛”并存的深水区,主要体现在以下3个维度。

2.1 区域集群效应,福建优势显现

根据本次研究数据分析,福建茶叶企业产品品牌表现突出,多次位于品牌价值各项指标前10位,体现了福建茶叶企业产品品牌的强劲实力。

这一方面与福建参与本次评估研究的品牌基数相关。在本次有效评估的品牌中,福建以38个品牌位居第一,占比高达25.00%。另一方面也与福建茶叶企业品牌集群成效密切相关,据统计,38个福建茶叶企业产品品牌均获相关茶叶区域公用品牌授权,拥有成熟的“区域公用品牌+企业产品品牌”母子品牌协同发展优势。福建的茶企大多背靠福鼎白茶、福州茉莉花茶、安溪铁观音等强大的区域公用品牌。这种机制既利用了区域公用品牌的公信力,又突出了企业品牌的个性化,形成了强大的品牌集群效应(福建参评茶叶企业产品品牌的平均品牌价值5.45亿元,较整体平均值高55.27%)。

本次评估中,品牌数量仅次于福建的安徽(17个)、浙江(14个)两省,虽拥有黄山毛峰、西湖龙井等影响力较强的区域公用品牌,但因参评品牌所归属的区域公用品牌相对分散,未能有效彰显品牌集群的综合实力。尽管存在客观因素的局限,但也从侧面反映一个问题:如何将区域公用品牌的影响力更有效地转化为更多茶企品牌的个体竞争力,这是各家茶叶企业需要重点思考与突破的关键。

2.2 “重营销、轻研发”的隐忧

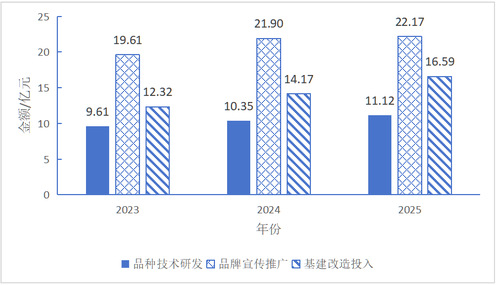

根据本次评估调研统计,获评的茶叶企业产品品牌在品种技术研发、品牌宣传推广和基地建设改造上的投入金额存在鲜明的结构性变化。2025年,3类投入总额分别为11.12亿、22.17亿和16.59亿元(图5),较2023年分别增长15.62%、13.09%和34.67%;投入金额结构调整为22.29:44.45:33.26,与2023年相比,品种技术研发减少0.84个百分点,品牌宣传推广减少了2.76个百分点,而基建改造投入金额增加了3.60个百分点。

图5 近3年各类费用投入金额比较

上述数据表明,与茶叶区域公用品牌建设费用“重基建、轻研发与品牌传播”的情况相反,茶叶企业产品品牌则存在“重营销、轻研发”的现象。这种投入结构,反映出一个普遍现象,即企业更愿意通过广告营销取得短期成效,而需要长期坚守的品牌护城河(品种改良和工艺创新)的构建则相对投入不足。另一方面,尽管企业对基建改造的投入快速增长,但如果缺乏技术研发的软实力支撑,基建往往沦为“面子工程”,无法有效转化为产品的核心竞争力。这也是前述分析中品牌发展力整体偏弱的一个重要原因。

2.3 电商渠道的“价值稀释”困境

本次评估调研发现,电子商务的渠道比重为16.30%,仅次于品牌专卖店(24.21%),是茶叶企业产品品牌第二大销售渠道。依托互联网的快捷性与便利性,电子商务愈发受到品牌主体及年轻消费者青睐,在“去存量”方面发挥了显著正向作用,已成为茶叶企业产品品牌的重要销售渠道之一。如2026年《抖音春茶内容消费报告》显示,活动期间参与项目的中小商家达2818家,茶叶销售额同比增长48.6%。

统计152个获评茶叶企业产品品牌国内电商销售数据,由图6可见,2023—2025年,通过电商销售总额和销售总量均持续走高,2025年,电商销售总额达54.13亿元,销售总量共计5.26万t,较2023年分别增加了15.98%和46.52%。图6数据同时显示,2025年,电商销售额在整体销售总额中的比重为13.89%,与2023年基本持平;然而电商销售量在整体销售总量中的比重达20.07%,较2023年提高了4.07个百分点。说明通过电商销售相同量的茶叶所获得的经济效益明显减少,电商销售对品牌溢价的贡献度明显下降。这与《2026中国茶叶区域公用品牌价值评估报告》中有关数据结论一致。

图6 近3年国内电商销售额、销售量及其在总体销售中的比重

电商的“去中介化”与信息透明化特性,虽有助于企业去库存,但也使得消费者对品牌逐渐“祛魅”。在直播带货的“全网最低价”逻辑下,品牌溢价空间被严重压缩,甚至出现了“流量越大,品牌越贱”的价值稀释现象,茶叶销售面临着“流量狂欢”与“价值缩水”并存的尴尬局面。

3 未来建议

结合2026年茶叶企业产品品牌评估数据特征和当下中国茶品牌发展的现象与问题,课题组认为未来的破局之路应聚焦于“价值升维、战略回归、渠道重塑”3个核心维度。

3.1 价值升维:从“母子依附”转向“双轮驱动”

“母子品牌”协同发展,最终目的是通过母品牌赋能与子品牌深耕的双向互促,实现整体品牌资产最大化、市场扩张效率提升与风险分散,最终驱动品牌价值可持续增长。在这个过程中,茶叶企业产品品牌需要在“母品牌”的基础之上,厘清“公私边界”,实现差异化定位,在共享公用品牌红利的同时,塑造独特的企业人格。

建议企业在母品牌的光环下,从“特定小产区”“非遗传承”或“特定消费场景”等寻找自身市场,通过精准定位,让消费者在认知公用品牌的同时,记住企业的独特标签。充分发挥市场灵活性,整合多媒体、多渠道资源,通过内容营销和体验营销等路径,将产品转化为有温度的文化符号,强化企业品牌叙事能力。

构建“共生共荣”的产业集群生态,发挥行业协会、商会的协调组织作用和龙头企业的示范引领作用,在供应链采购、渠道共建、技术研发上进行协同,避免内部恶性竞争。通过集体行动,将母品牌的区域影响力,裂变为茶企群体的品牌势能。

3.2 战略回归:从“流量变现”转向“技术存续”

茶叶的本质是农产品,其核心竞争力最终回归于“品种”与“工艺”。未来的茶企战略,不仅要做好品牌传播,更重要的是要牢牢把握核心竞争力,强化对品种技术研发重要性的认知,加大研发投入力度。

建议企业联合科研机构,建立针对本区域内主推品种的母本园,构建“育繁推”一体化的品种创新体系,打好品牌溢价的物理基础,能有效解决同质化竞争问题。有能力的企业可率先推动“数字化+标准化”的工艺改革,投入智能加工装备与数字化品控体系,正如部分茶企引入全自动化加工设备,通过工业化数字指标设置参数实现稳定量化生产。同时借助物联网技术,实时采集茶叶加工环节的温度、湿度等数据,将“老师傅”的经验转化为精准的数字参数进行标准化设定,结合传感器实时监测减少人为误差,实现全程数字化管控,确保产品品质的稳定性和一致性。建立“产学研用”的长效投入机制,可设立“企业研发准备金”,确保营收的固定比例投入到研发领域,将茶叶的附加值从“喝”延伸到“用”,拓宽产业边界,支撑长期可持续发展。

3.3渠道重塑:从“价格内卷”转向“价值共生”

电商平台是销售渠道,更是一个品牌价值展示和精准获客的前沿阵地。通过渠道分层,实现流量与价值的平衡。实施“线上线下的产品区隔”策略,建立“电商专供产品线”与“线下高端体验线”。通过产品物理区隔,切断价格对比的链条,保护品牌溢价。

传统的货架式电商和低价直播,消解了茶叶的文化属性。据2026年《抖音春茶内容消费报告》数据显示,抖音上的茶叶内容及销售热度双双高涨,用户消费习惯正逐渐形成,且茶叶品类高端化趋势明显。建议茶叶企业探索“内容电商”替代“货架电商”,利用抖音、小红书等平台转型。这也契合茶叶电商行业“内容电商与茶叶文化的结合”的发展趋势,企业可通过专业的茶艺展示、茶园溯源直播、茶知识科普,吸引精准的高净值用户,将直播间变成“云茶室”,通过专业内容建立信任,从而支撑更高的溢价产品。

构建“全域会员”的数据资产闭环,打破各渠道数据孤岛,形成对消费者的统一画像。建议茶叶企业建立统一的品牌数据中台,无论消费者是在线上旗舰店下单,还是在线下门店体验,均可实现数据共享。以数据驱动精细化运营,替代粗放的流量购买,并通过线上线下服务互通,全方位提升消费者的全渠道体验与复购意愿。

附表 2026中国茶叶企业产品品牌价值评估结果前100位(单位:亿元)

| 序号 | 地区 | 企业名称 | 品牌名称 | 品牌价值 |

| 1 | 北京 | 北京吴裕泰茶业股份有限公司 | 吴裕泰 | 20.66 |

| 2 | 湖北 | 羊楼洞茶业股份有限公司 | 羊楼洞 | 20.22 |

| 3 | 福建 | 福建品品香茶业有限公司 | 品品香 | 17.1 |

| 4 | 福建 | 福建春伦集团有限公司 | 春伦 | 17.03 |

| 5 | 江西 | 江西省宁红集团有限公司 | 宁红 | 16.75 |

| 6 | 福建 | 福建新坦洋集团股份有限公司 | 新坦洋 | 14.98 |

| 7 | 福建 | 闽榕茶业有限公司 | 崟露 | 14.71 |

| 8 | 福建 | 福建品品香茶业有限公司 | 晒白金 | 13.27 |

| 9 | 湖北 | 湖北汉家刘氏茶业股份有限公司 | 汉家刘氏 | 12.18 |

| 10 | 福建 | 福建奇古枝茶业有限公司 | 奇古枝 | 11.96 |

| 11 | 山东 | 青岛万里江茶业有限公司 | 万里江 | 11.24 |

| 12 | 福建 | 福建省天禧御茶园茶业有限公司 | 御茶园 | 10.36 |

| 13 | 福建 | 福建瑞达茶业有限公司 | 瑞达 | 10.18 |

| 14 | 湖北 | 湖北省洞庄茶业有限公司 | 洞庄 | 10.13 |

| 15 | 浙江 | 浙江省诸暨绿剑茶业有限公司 | 绿剑 | 9.92 |

| 16 | 浙江 | 浙江更香有机茶业开发有限公司 | 更香茗茶 | 9.88 |

| 17 | 湖北 | 湖北采花茶业有限公司 | 采花 | 9.29 |

| 18 | 广西 | 梧州市天誉茶业有限公司 | 熹誉 | 8.67 |

| 19 | 福建 | 永春县魁斗莉芳茶厂 | 绿芳 | 8.31 |

| 20 | 福建 | 福建满堂香茶业股份有限公司 | 满堂香 | 8.19 |

| 21 | 广西 | 广西将军峰茶业集团有限公司 | 将军峰 | 8.02 |

| 22 | 福建 | 福建誉达茶业有限公司 | 誉达 | 7.82 |

| 23 | 山东 | 青岛碧海蓝田生态农业有限公司 | 囤福茗苑 | 7.77 |

| 24 | 福建 | 福建隽永天香茶业有限公司 | 隽永天香 | 7.55 |

| 25 | 浙江 | 浙江华发茶业有限公司 | 皇帝 | 7.49 |

| 26 | 福建 | 福建省中闽华源茶业有限公司 | 华源 | 7.13 |

| 27 | 福建 | 福建顺茗道茶业有限公司 | 顺茗道 | 6.36 |

| 28 | 福建 | 福建省天醇茶业有限公司 | 天醇 | 6.33 |

| 29 | 安徽 | 安徽省祁门红茶发展有限公司 | 天之红 | 6.2 |

| 30 | 福建 | 福建省天湖茶业有限公司 | 绿雪芽 | 5.82 |

| 31 | 四川 | 四川早白尖茶业有限公司 | 早白尖 | 5.78 |

| 32 | 四川 | 四川米仓山茶业集团有限公司 | 米仓山 | 5.72 |

| 33 | 山东 | 临沂市沂蒙春茶叶有限公司 | 沂蒙春 | 5.39 |

| 34 | 福建 | 福建省裕荣香茶业有限公司 | 裕荣香 | 5.23 |

| 35 | 陕西 | 陕西省紫阳县焕古庄园富硒茶业科技有限公司 | 焕古茶业 | 5.1 |

| 36 | 浙江 | 杭州忆江南茶业有限公司 | 忆江南 | 5.05 |

| 37 | 福建 | 福建福鼎东南白茶进出口有限公司 | 多奇 | 5.02 |

| 38 | 福建 | 福建新坦洋集团股份有限公司 | 坦洋老枞 | 5.01 |

| 39 | 浙江 | 杭州艺福堂茶业有限公司 | 艺福堂 | 4.93 |

| 40 | 安徽 | 霍山汉唐清茗茶叶有限公司 | 汉唐清茗 | 4.88 |

| 41 | 山东 | 临沭县春山茶场 | 袁春山 | 4.79 |

| 42 | 四川 | 四川省蒙顶山皇茗园茶业集团有限公司 | 皇茗园 | 4.44 |

| 43 | 广东 | 广东英九庄园绿色产业发展有限公司 | 英九庄园 | 4.13 |

| 44 | 浙江 | 杭州西湖龙井茶叶有限公司 | 贡 | 4.05 |

| 45 | 四川 | 四川蒙顶山味独珍茶业有限公司 | 味独珍 | 3.97 |

| 46 | 浙江 | 杭州顶峰茶业有限公司 | 顶峰茶号 | 3.94 |

| 47 | 江苏 | 江苏鑫品茶业有限公司 | 鑫品 | 3.84 |

| 48 | 山东 | 烟台市供销社茶业有限公司 | 华和 | 3.57 |

| 49 | 安徽 | 安徽省华国茗人农业有限公司 | 华国茗人 | 3.56 |

| 50 | 陕西 | 陕西东裕生物科技股份有限公司 | 东裕茗茶 | 3.49 |

| 51 | 福建 | 福建安溪县陈一凡食品工贸有限公司 | 陈一凡 | 3.29 |

| 52 | 河南 | 河南蓝天茶业有限公司 | 蓝天茗茶 | 3.15 |

| 53 | 云南 | 腾冲市高黎贡山生态茶业有限责任公司 | 高黎贡山 | 2.87 |

| 54 | 福建 | 宁德市万恒绿园农业发展有限公司 | 天目里香茶 | 2.84 |

| 55 | 福建 | 福建安溪县和平茶叶有限公司 | 福茗源 | 2.84 |

| 56 | 山东 | 临沂豌青茶业有限公司 | 豌青 | 2.8 |

| 57 | 重庆 | 重庆市二圣茶业有限公司 | 定心 | 2.73 |

| 58 | 江西 | 江西犹江绿月嘉木文化发展有限公司 | 犹江绿月 | 2.73 |

| 59 | 四川 | 筠连县青山绿水茶叶专业合作社 | 娇芽 | 2.61 |

| 60 | 广东 | 广东日川供应链管理有限公司 | 日 川 | 2.53 |

| 61 | 福建 | 福鼎市品茗香茶业有限公司 | 畲依茗 | 2.48 |

| 62 | 河南 | 河南其鹏茶业有限公司 | 其鹏 | 2.42 |

| 63 | 山东 | 山东春曦茶业有限公司 | 春曦 | 2.38 |

| 64 | 安徽 | 天方茶业股份有限公司 | 天方 | 2.34 |

| 65 | 广西 | 梧州市天誉茶业有限公司 | 臻誉 | 2.3 |

| 66 | 安徽 | 黄山市洪通农业科技有限公司 | 洪通 | 2.27 |

| 67 | 江西 | 江西御华轩实业有限公司 | 御华轩 | 2.24 |

| 68 | 河南 | 河南仰天雪绿茶叶有限公司 | 仰天雪绿 | 2.24 |

| 69 | 福建 | 武夷山香江茶业有限公司 | 曦瓜XI GUA | 2.2 |

| 70 | 安徽 | 黄山王光熙松萝茶业股份公司 | 王光熙 | 2.12 |

| 71 | 河南 | 河南省妙高茶业有限公司 | 妙高 | 2.09 |

| 72 | 江西 | 江西峻岭茶业综合开发有限公司 | 峻岭 | 2.08 |

| 73 | 安徽 | 天方茶业股份有限公司 | 雾里青 | 2.06 |

| 74 | 江西 | 庐山市东林雨露现代农业有限公司 | 东林雨露 | 2.04 |

| 75 | 陕西 | 陕西鹏翔茶业股份有限公司 | 鹏翔 | 2 |

| 76 | 安徽 | 安徽兰花茶业有限公司 | 万佛山 | 1.99 |

| 77 | 福建 | 福建省吴光研茶业有限公司 | 吴光研 | 1.98 |

| 78 | 安徽 | 黄山市新安源有机茶开发有限公司 | 新安源 | 1.89 |

| 79 | 浙江 | 缙云县黄贡茶业有限公司 | 仙都贡珠 | 1.83 |

| 80 | 安徽 | 安徽省大别山茗茶小镇茶旅有限公司 | 大别山茗茶小镇 | 1.79 |

| 81 | 重庆 | 重庆市二圣茶业有限公司 | 巴南银针 | 1.79 |

| 82 | 福建 | 福建省安溪凤岩保健茶有限公司 | 凤岩鸿 | 1.64 |

| 83 | 江西 | 江西省太阳红茶业有限公司 | 纱坦太阳红 | 1.56 |

| 84 | 安徽 | 安散省华国茗人农业有限公司 | 大别山黄茶 | 1.52 |

| 85 | 江西 | 江西省宁红有限责任公司 | 漫江红 | 1.48 |

| 86 | 湖北 | 恩施市润邦国际富硒茶业有限公司 | 芭蕉 | 1.45 |

| 87 | 安徽 | 黄山市芽典生态农业有限公司 | 芽典 | 1.31 |

| 88 | 福建 | 福建双遗茶业有限公司 | 双遗 | 1.31 |

| 89 | 浙江 | 浙江绿水丫丫农业开发股份有限公司 | 绿水丫Y | 1.3 |

| 90 | 浙江 | 杭州西湖本山茶业有限公司 | 西湖本山 | 1.28 |

| 91 | 福建 | 福建太姥山名茶有限公司 | 太姥山 | 1.26 |

| 92 | 安徽 | 安徽国润茶业有限公司 | 润思 | 1.19 |

| 93 | 福建 | 福建东来茶业有限公司 | 东来 | 1.13 |

| 94 | 广东 | 广东天池茶业股份有限公司 | 天池 | 1.11 |

| 95 | 江西 | 景德镇市金桂园农业开发有限公司 | 孚钉 | 1.07 |

| 96 | 湖北 | 恩施州八方野茶业有限公司 | 八方野 | 1.05 |

| 97 | 福建 | 福州联合闽津茶业有限公司 | 闽津 | 1.04 |

| 98 | 山东 | 山东鲁茗春茶业有限公司 | 鲁茗春 | 1.02 |

| 99 | 福建 | 福建闽瑞茶业有限公司 | 老君眉 | 1.01 |

| 100 | 山东 | 山东百满茶业股份有限公司 | 百满 | 1.01 |

声明:本研究所估算之品牌价值,均基于本次有效评估茶叶企业产品品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型2”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶企业产品品牌。